跌了三年了 现在还能买基金吗?

“持有三年的基金还亏XX%,怎么办?”

“三年前买的基金亏了XX%,要不要割肉?”

…

打开理财社区,仿佛进入了比惨大赛。

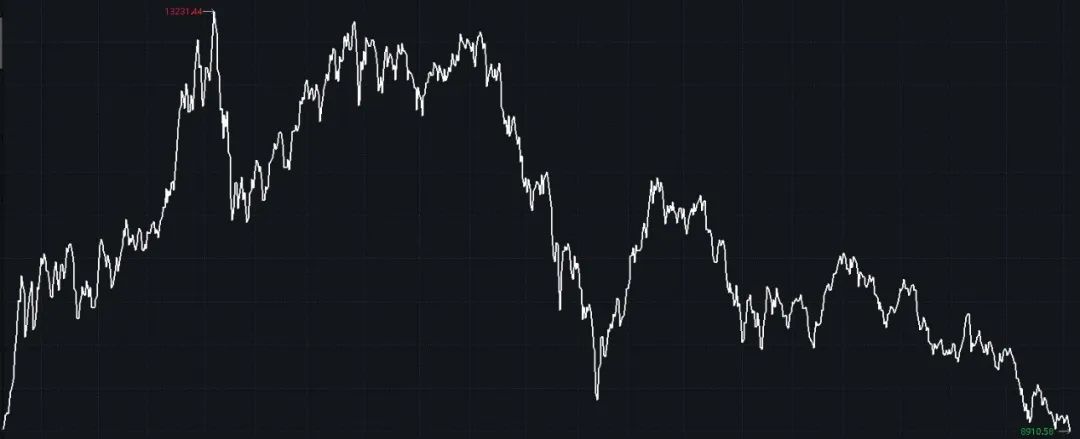

自2021年2月10日见顶后,有“权益基金风向标”之称的万得偏股混合型基金指数就进入了漫漫熊途。

每次觉得见底了,但短暂的反弹之后又是新一轮下跌。

2023年10月16日,上证指数6124点十六周年,万得偏股混合型基金指数却创下了这轮下跌的新低(8910.58点)。

指数点位已经回到了2020年6月的水平——持有三年还亏钱,真的不夸张。

万得偏股混合型基金指数走势(20200619-20231016)

数据来源:Wind

想当年,“炒股不如买基金”的口号多么响亮;

而现在,买了基金和想买基金的,都沉默了。

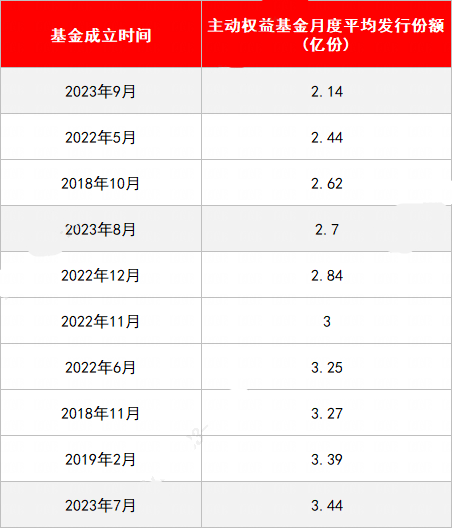

据数据统计,2023年9月主动权益基金平均募集规模仅为2.14亿元,创下了2005年以来的历史最低。

而2023年8月、2023年7月也能排入主动权益基金募集最差的10个月份。

2005年以来主动权益基金平均募集规模最低top10月份

数据来源:iFind

知道基金发行艰难,但没想到竟遭遇如此冰点。

平复一下心情,还有两组数据想分享给大家。

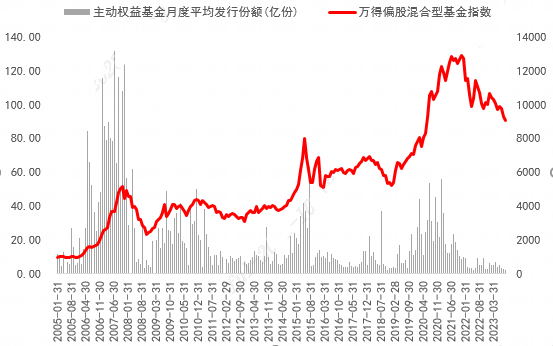

第一组数据可能比较常见——权益基金的发行和行情密切相关:

市场上涨处于高位时,基金发行火爆;

市场低迷处于底部时,基金发行惨淡。

数据来源:Wind

换言之,如果在基金发行惨淡之时敢于逆市买入,或许能有一个不错的结果。

第二组数据可能不太常见。

我们统计了前面提到的万得偏股混合型基金指数持有3年的年化收益率,这个数据可以反映出当前权益基金投资者的整体收益水平。

Wind数据显示,截止2023年10月16日,万得偏股混合型基金指数3年年化收益率为-5.63%。(即如果将万得偏股混合型基金指数看作一只基金,从三年前买入拿到现在,年化收益率为-5.63%)

而历史上,每当万得偏股混合型基金指数3年年化收益率到-10%左右的时候,会开启反弹。

假设万得偏股混合型基金指数保持当前点位不涨不跌(8910.58点),到今年年末,3年年化收益率就将接近-10%(2021年1月4日为12137.4点)。

如果进一步下跌,这个时间可能还会提前。(虽然但是,还是别跌了吧……)

数据来源:Wind,统计时间20061229-20231016

其实投资,最难的还是战胜贪与怕。

即使大家现在被市场磨得没有脾气、没有心情,但我们说前者可能性更大些,应该还是比较能认同的吧。

就算长期来看现在是在市场底部区域,但恢复的过程同样也是并不是那么一帆风顺。

但我们还是希望尽己所能,给大家持续传递一些积极的情绪和信心。希望这些加油打气,能够给到大家一些心理慰籍,咬咬牙继续坚持下去,等到有一天回头看时,会感谢现在仍然坚持的自己。

相信政策的决心

8月以来,关于资本市场的政策利好层出不穷——

从印花税下调到降低融资保证金比例;从减缓IPO、再融资到规范量化交易;从规范大股东减持到加强融券业务逆周期调节;从金融稳定法列入立法规划到汇金出手增持。

政策利好的频频出台,力度的确是史上少有的,这些都表达了当局稳定资本市场的决心。

从政策落地到市场给出回应,这中间肯定会存在一些滞后性。先不管何时出现实际的传导,我们都应当对政策的决心有信心才是。

相信经济的边际向好

昨天公布的经济数据其实是不错的。

根据国家统计局的初步核算,前三季度中国国内生产总值(GDP)913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%。

与此同时,制造业投资、社会消费品零售总额、城镇调查失业率等多项指标表现好于市场预期。

当然,客观来看,数据的向好有一些原因是来自季节性波动,但这也说明后续经济恢复仍然有较大的潜在空间,这同时也需要更进一步的稳增长政策以及政策效果的积极体现,值得我们对此保持期待。

有人说,昨天市场的下跌,有点像是悲观情绪拉满后的加速出清,为后面的止跌进行铺垫。但用数据说话,对经济数据的边际向好我们也应当有信心。

相信历史底部的经验

虽然过去不预示未来,但通过盘点历史,我们也能从中找到一些规律。

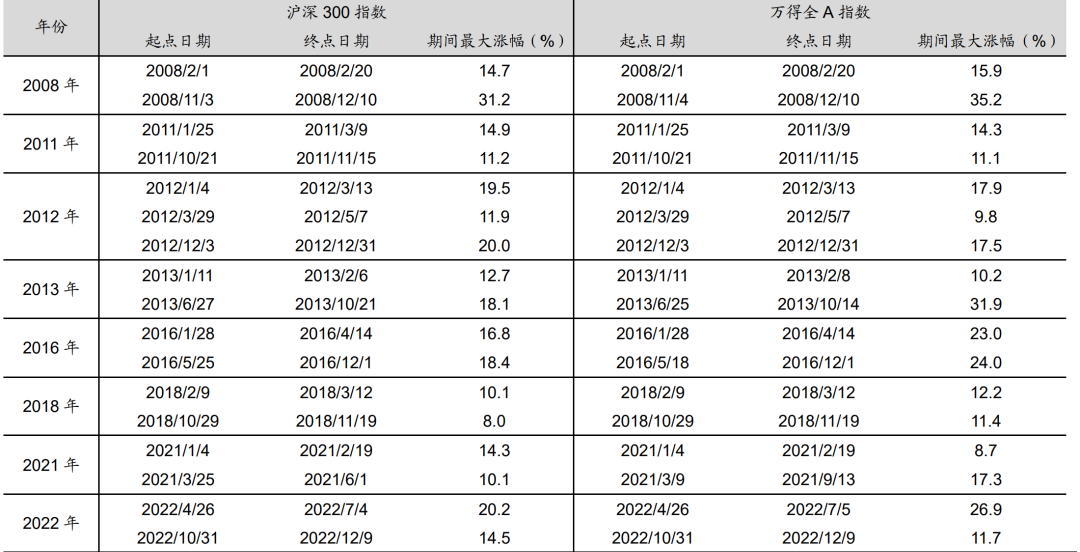

海通证券的统计数据显示,今年A股年度振幅已创历史新低,以3个月滚动振幅衡量的波动率同样处历史低位。历史上即便熊市或震荡市年内也有两波机会,政策及基本面积极变化望放大A股年内波动,四季度市场有望迎来转机。

熊市和震荡市环境中A股历年年内均有两波行情

资料来源:Wind,海通证券研究所

在我们还来不及感知,市场的变化可能已经在悄然中发生了。在国内外宏观基本面改善、活跃资本市场政策发力以及中美关系缓和的大背景下,变盘时点随时都有可能发生。

相信周期的力量

周期,也是老话常谈的一个主题。周期不会简单重演过去的细节,只会重复相似的过程。

我们经常会在市场过热的时候过于乐观,觉得上升的趋势一定会持续,不惜高位重仓买进;又在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉。

因此也不难理解,市场总是在高位巨量滞涨后见顶,又在磨底期冷清缩量后暴力反弹。投资者的“惯性思维”的确需要市场真正走出趋势后才能被打破,所以成功的投资总是反人性的。

市场在反复横盘震荡的过程中,可能也是在为上涨积蓄着能量。从一个极端到另一个极端的摆动,才是投资世界最明显的特征。