四季度策略 权益进入美林时钟高光时期?

宏观经济弱复苏、政策利好持续叠加,海外阴霾“退而未尽”,大类资产四季度到底该怎么买?

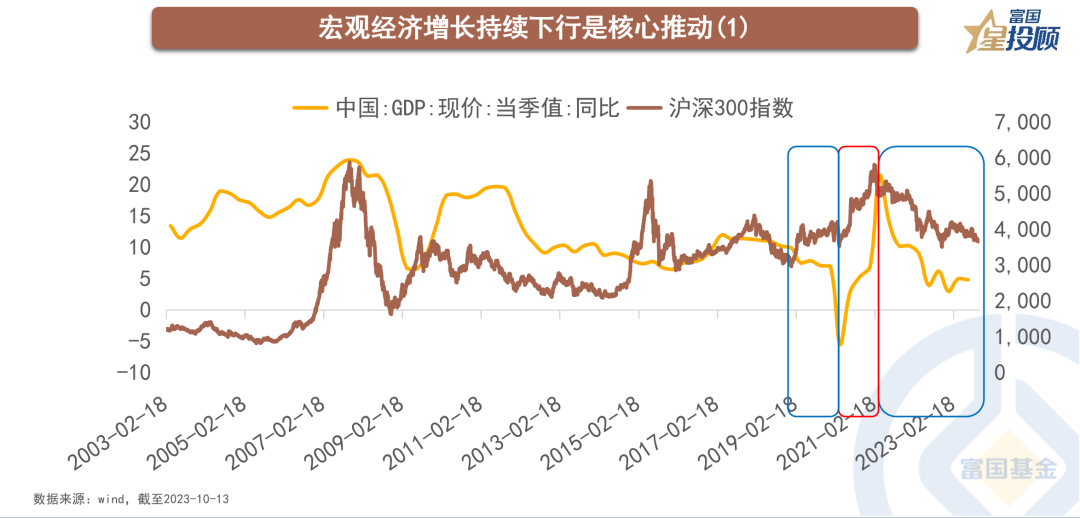

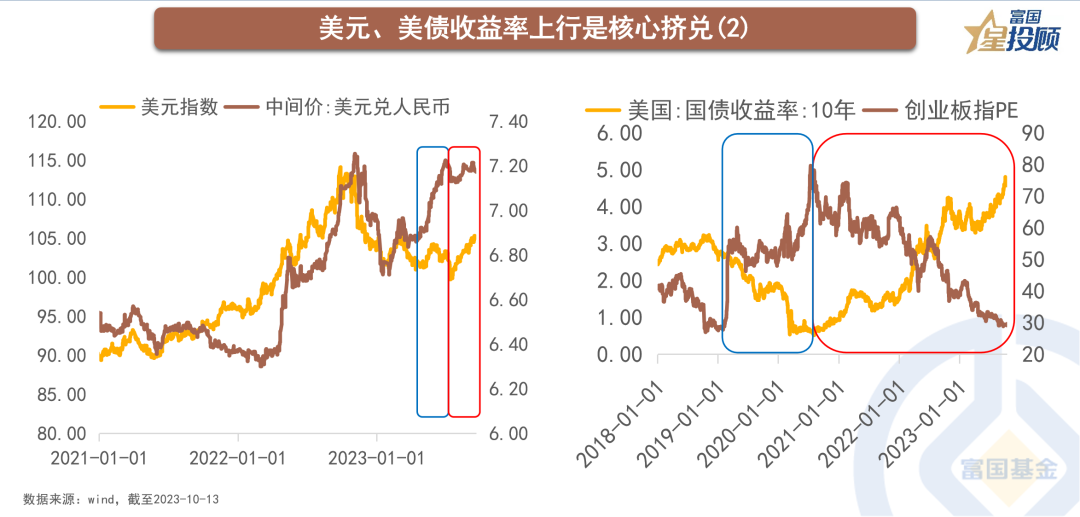

01 2021下半年以来,为什么A股屡屡折戟?

内因是宏观经济增长持续下行,外因是美元、美债收益率联袂上行,两大主要矛盾持续主导了2021年下半年以来A股市场的走势。因此,判断未来国内资本市场走势,“牛鼻子”还要牵在这两个核心因素上。

02 宏观面:“强政策”与“弱复苏”的交谊舞

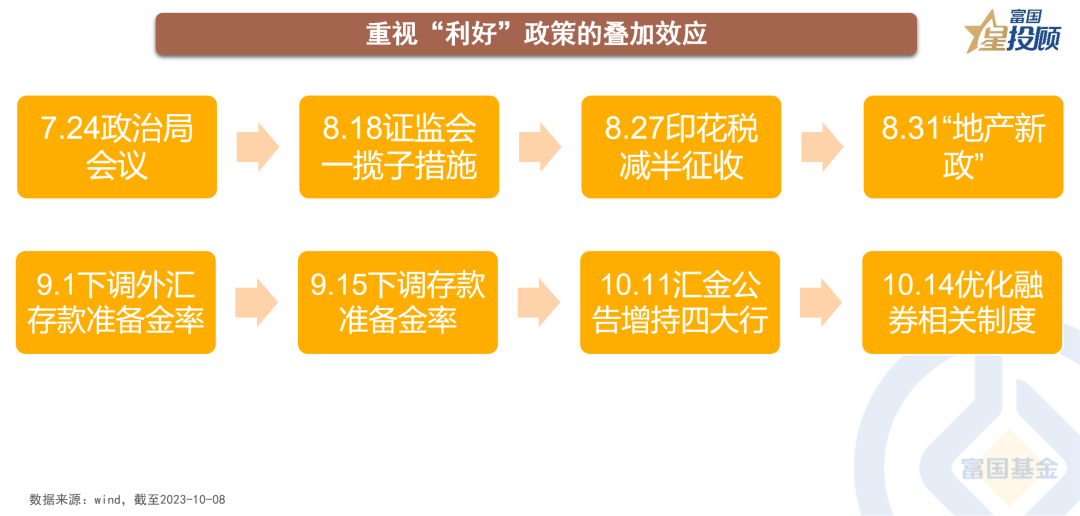

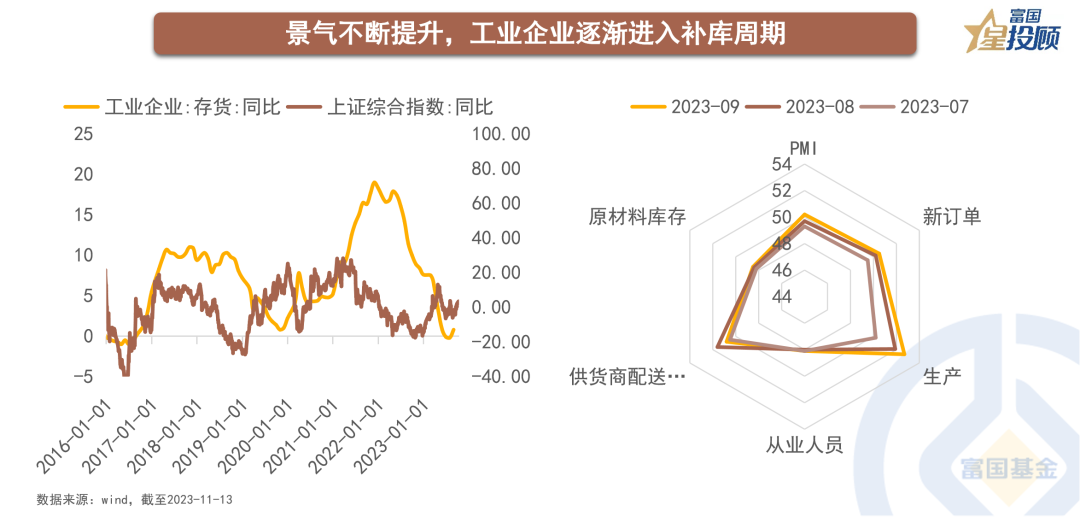

从7.24政治局会议,到8.18的证监会一揽子措施、8.27的印花税减半征收、8.31的地产新增,再到9月以来降准、汇金公告增持四大行等,一系列利好政策叠加。在此背景下,国内宏观经济景气不断提升,工业企业逐渐进入补库周期,未来经济基本面的修复将是确定性较高的事件。

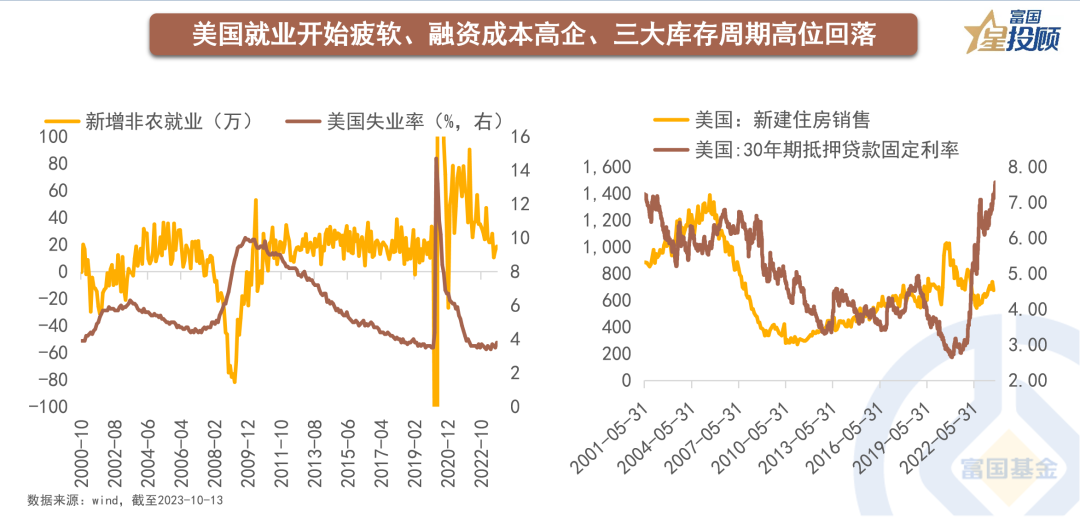

03 海外挤兑:阴霾“退而未尽”,仅是“余韵扰动”

复杂的通胀、较低的失业率,是美联储不断收紧货币,进而推升美债收益率的根本。进入四季度,就业市场开始疲软,融资成本高企,30年期抵押贷款利率创下2000年以来新高,三大库存周期联袂下行,成为当前美国经济的核心特征。在这种背景下,美元、美债的阴霾渐渐消退,但影响尚未耗尽。

04 美林时钟:股债轮动的窗口

当前市场,债券牛市的烟火渐渐暗淡,股票市场情绪寥寥。但从美林时钟来看,经济弱复苏、通胀低位,权益资产逐渐进入美林时钟的高光时期。但当前的A股,短期看情绪,年内看经济,中期看周期,只有情绪指标较差,经济和周期指标显著改善。

05 股票市场“给确定性以溢价”

今年以来,观察A股风格,价值板块整体表现突出,在逆市中迎风飘扬,成长板块则整体回撤明显。背后原因在于,价值板块盈利相对稳定、分红能力突出,市场愿意给成长性以溢价;成长板块则由于情绪制约,即使整体流动性宽松,但仍然相对跑输。

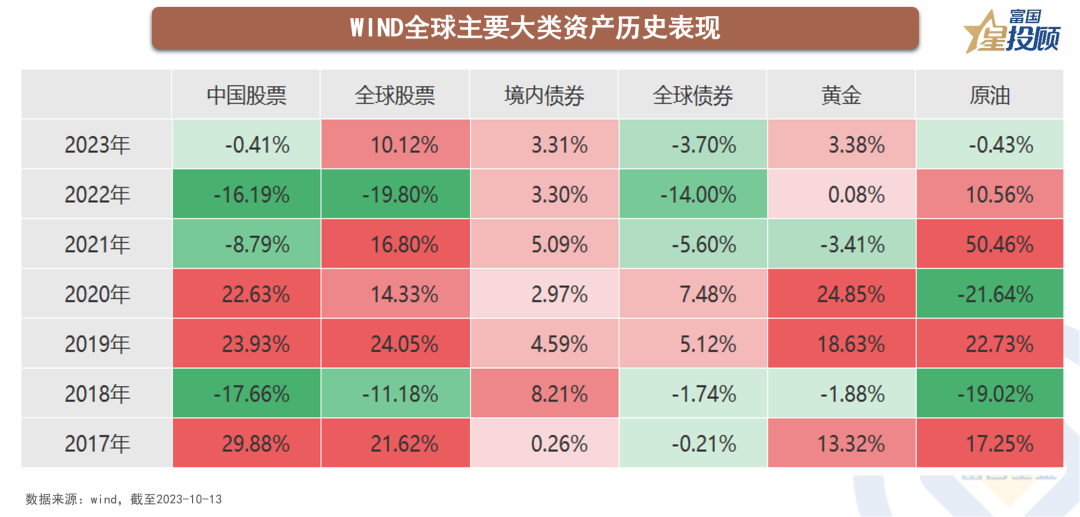

06 从全球配置来看,对境内债券“温柔以待”

观察全球大类资产,A股市场相对于全球股票表现出更高的波动性特征;但境内的债券市场,则更多表现为平稳、收益突出,配置价值极高。

07 债市四季度,“调整不改配置路”

受经济基本面修复预期推动,近期长端利率有所反弹;而受金融条件变化(M2增速持续回落、社融同比稳定),债券市场剩余流动性出现拐点,导致短端利率反弹。但从货币政策和经济复苏力度来看,债市风险逐步释放,中长期的配置之路依旧通达。

08 黄金,浅浅的配置长久的爱

黄金作为资产配置中的“守门员”,国庆长假期间受美债收益率波动而出现回撤,但往后看配置的价值依然突出。从核心定价来看:一是10年美债收益率下行的幅度决定了黄金上涨的空间;二是中国人民银行的购金行为,可以作为积极的参考。