长假效应与10月核心投资逻辑

长假期间,美债收益率升破4.8%搅动市场风云,黄金、原油、新兴市场汇率如“惊弓之鸟”,但好在有惊无险。长假之后,A股市场进入宏观数据和业绩逐渐兑现的窗口,三大主线布局四季度投资。

01

“长假期间”全球大类资产整体“有惊无险”

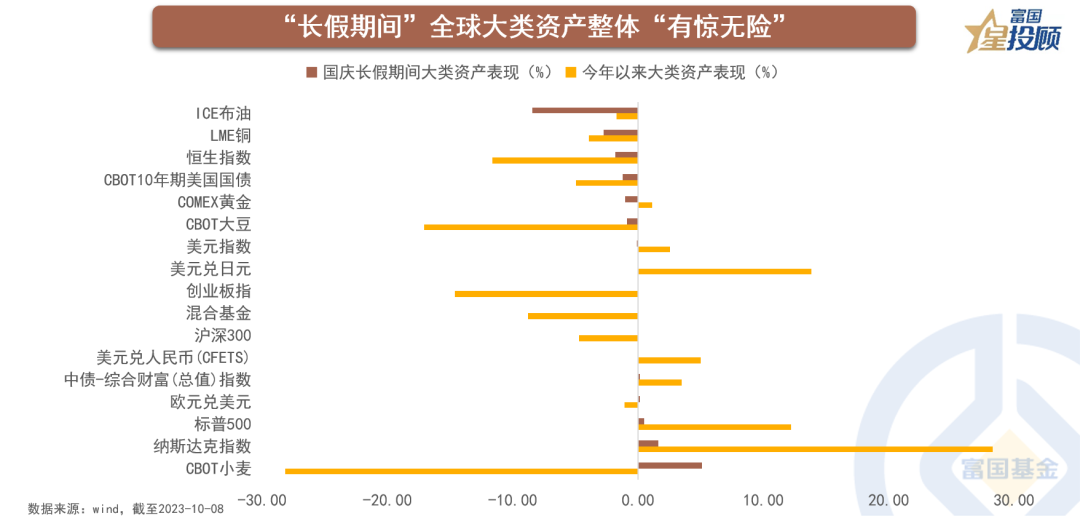

国庆长假期间,海外市场美债收益率一度成为股、汇、金、油下跌的导火索,但好在最终大类资产“有惊无险”,仅ICE原油下跌超8%,其余资产涨跌互现,恒生指数下跌1.82%,COMEX黄金下跌1.02%,标普500与纳斯达克不同程度上涨,CBOT小麦上涨5.08%。

02

海外市场需要关注的两大核心事件

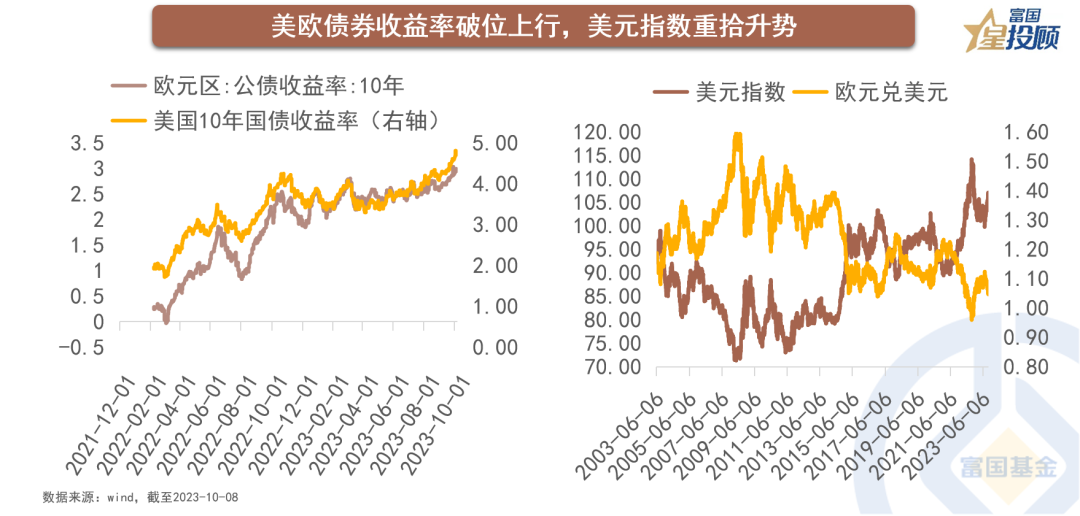

美欧债券收益率破位上行与美元指数重拾升势,是国庆前后影响全球市场投资最重要的两个常规核心变量。10年美债短期冲破4.5%的市场心理阈值之后,全球风险资产应声下挫;与此同时,美元自今年7月中旬100以下反弹突破107,成为市场再度关注的忧虑。年内受海外央行货币政策的影响,预期这两方面依然是影响全球投资的重要变量。

03

通胀和就业成为“超预期”的核心因素

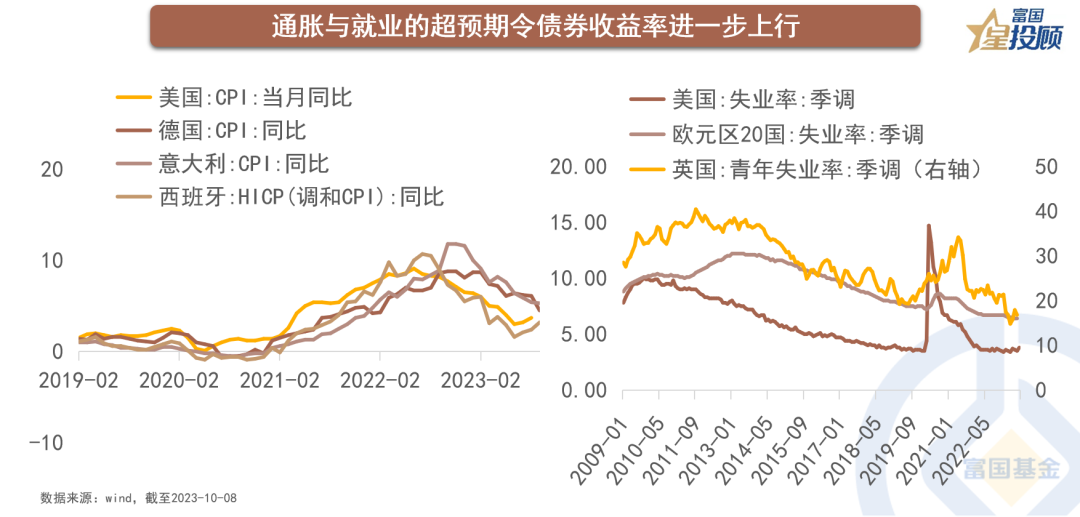

如果思考国庆长假期间美债“变脸”的推手,其中通胀的反弹与就业的超预期是核心。一方面,8月份美国通胀反弹,9月份西班牙通胀反弹;另一方面,美国、欧元区和英国就业状况较好;从而为美欧央行继续紧缩货币“拱火”。今年以来,欧央行加息200BP、英国央行加息175BP、冰岛加息275BP,美联储加息100BP;如果后续通胀和就业依旧“配合”,市场对于欧美市场利率上行的预期就在。

04

海外冲击对国内的影响越来越小

如果考虑国庆期间海外冲击对于人民币的影响,可以看到今年以来人民币汇率与美元指数出现的两个显著“背离”:二季度因国内经济增长悲观而相对美元指数进一步贬值;8月之后又因“7.24政治局会议”及未来经济复苏预期强化而较美元指数进一步坚挺。考虑到未来中美经济周期的差异,人民币资产的稳定性将越来越高,海外冲击影响越来越小。

05

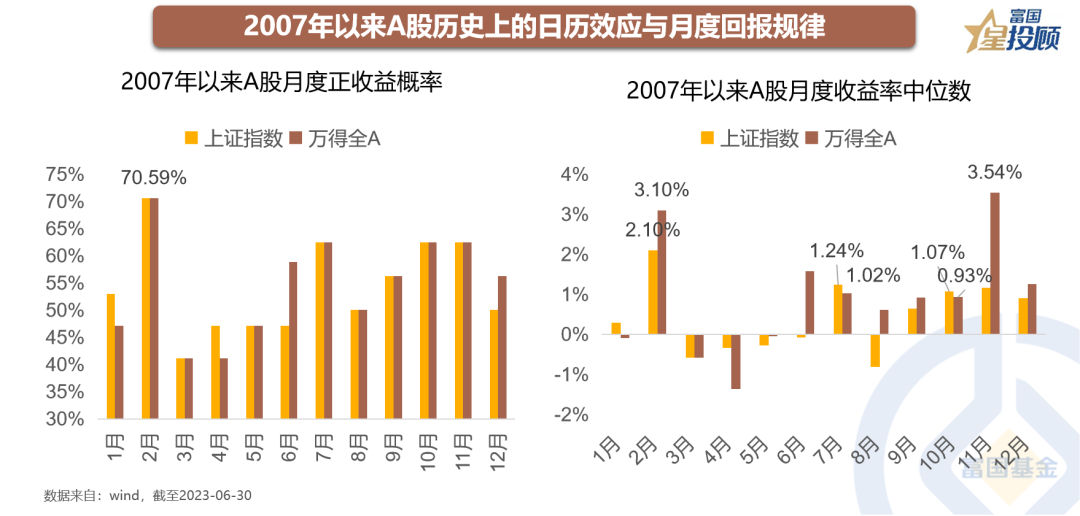

10月是历史上的布局良机

如果考虑日历效应,2007年以来A股市场月度正收益概率最高的月份分别为2月、7月、10月和11月;如果考虑到2007年以来A股月度收益率中位数,则11月和2月表现最好,10月是典型的布局期。

06

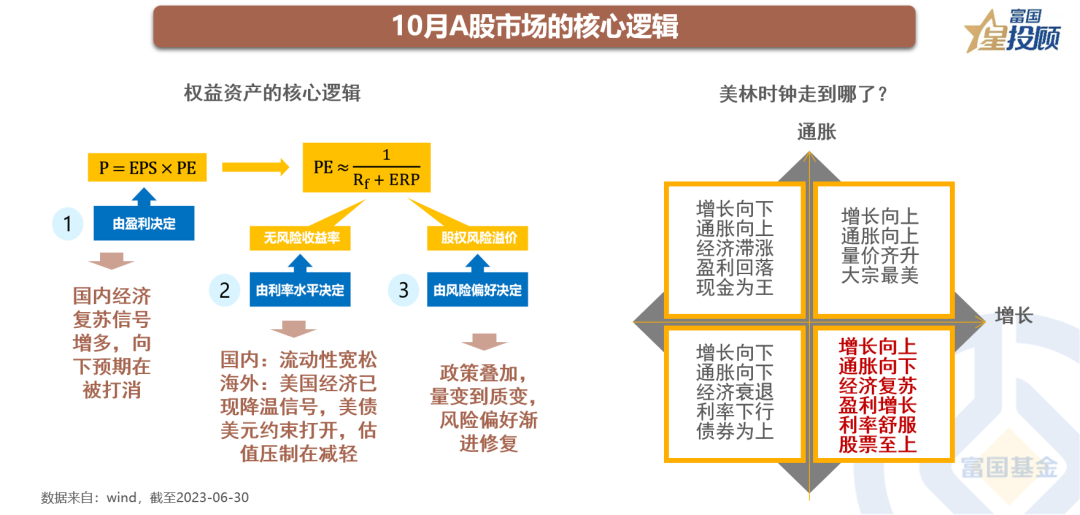

A股市场核心驱动分解

如果考虑权益资产的核心逻辑:赚盈利的钱、赚货币宽松的钱与赚风险偏好提升的钱。其中,国内经济复苏信号增多,向下预期逐渐被打消,买盈利增长是第一选择;政策层面,利好叠加,量变到质变,风险偏好渐进修复,如果考虑美林投资时钟,目前正处于增长向上、通胀低位、经济复苏、盈利增长的阶段,逐渐走向经典的权益投资高光。

07

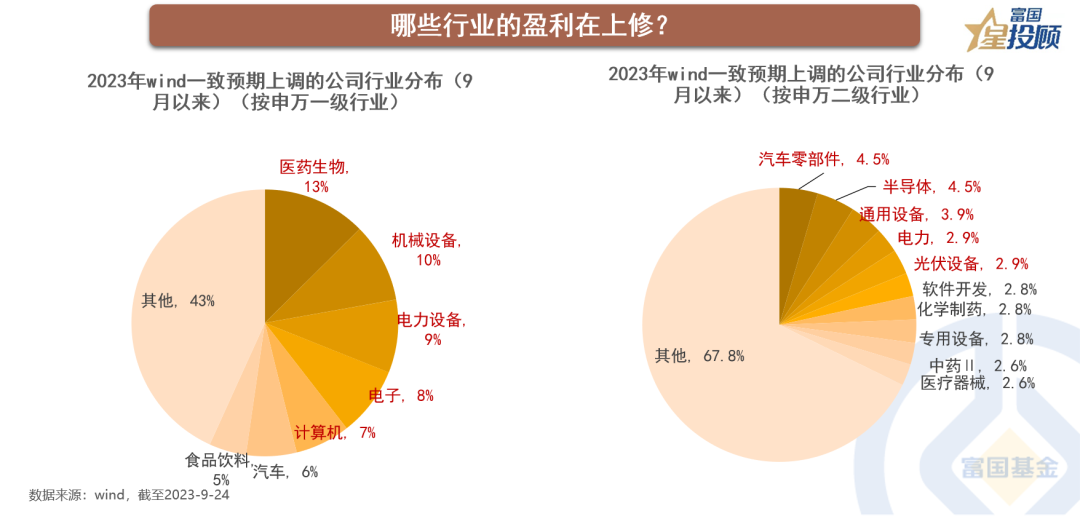

主线一:三季报交易窗口,“业绩为王”

10月份是三季度宏观数据与上市公司业绩的逐渐披露期,业绩为王容易成为市场交易主线。根据wind一致预期,9月以来业绩预期上调的申万一级行业主要为:生物医药、机械设备、电力设备、电子和计算机;而申万二级行业中,汽车零部件、半导体、通用设备、光伏、电力设备则一致预期有所上调。

08

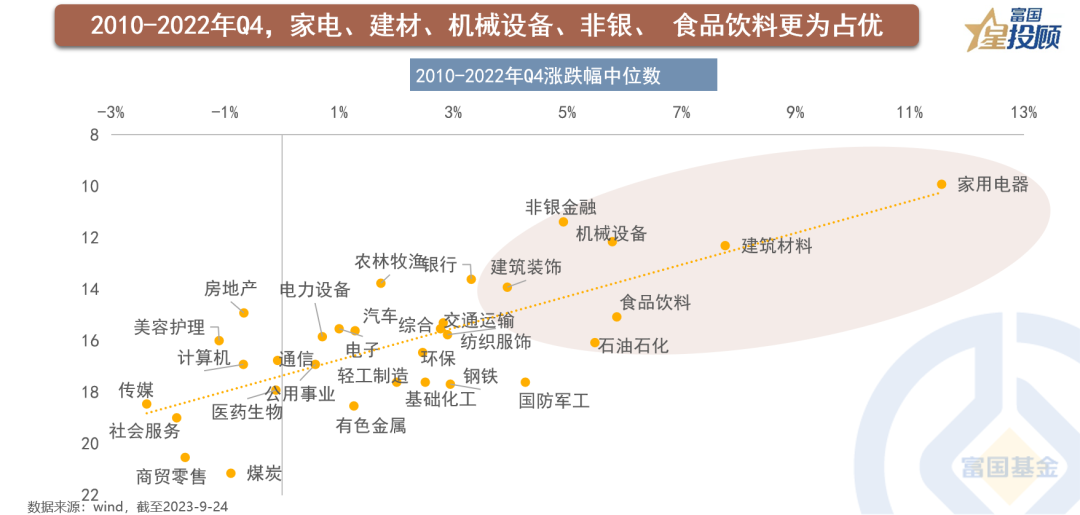

主线二:把握四季度的“蓝筹回归”行情

统计2010-2022年四季度,整体上大盘价值、消费、金融的表现更为占优。行业上,家用电器、建筑材料、机械设备、非银金融、 食品饮料的表现更为占优。

09

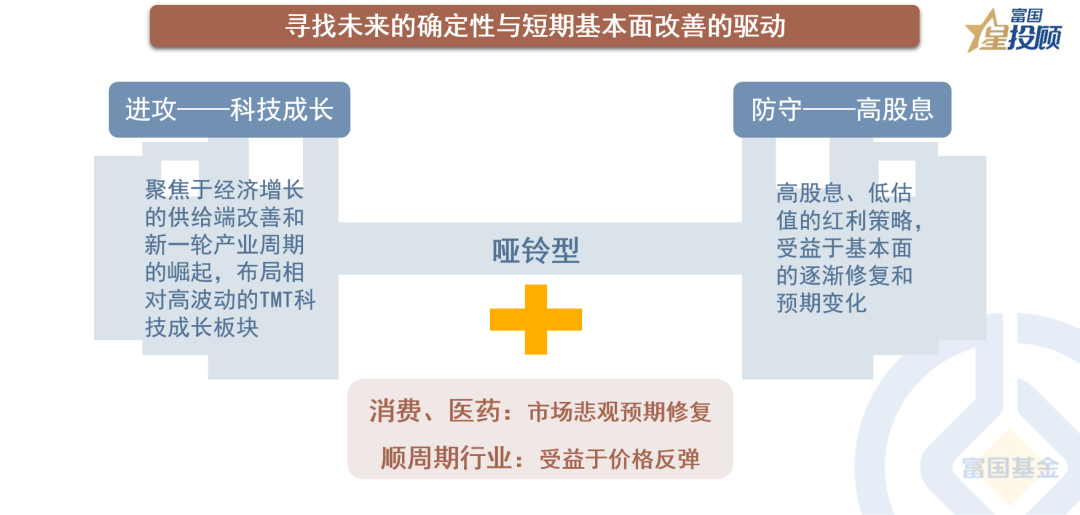

主线三:底部区域,坚持“哑铃 ”的布局策略

进攻可以布局相对高波动、未来产业逻辑打开的TMT科技板块,防守则重在高股息、低估值的红利资产;然后再辅以市场悲观预期有所修复的消费、医药,以及受益于价格反弹的顺周期行业。