百点长阳、牛回速归?战术性反弹阶段这一风口板块或值得配置!

本周市场接连传来重磅利好,A股久违放量大涨录得四连阳。截至9月26日,沪深两市连续两日成交额超万亿,沪深300与上证指数更是惊现“百点长阳”重回3000点,令无数“苦市”久矣的投资者们大呼痛快。

大涨后的下一步应该怎么办?面对战术性反弹阶段所蕴含的配置机遇,哪些风口板块值得把握关注?让我们一起来看看近一周市场都发生了什么~

一、【强劲新动能注入!一揽子“王炸”措施发布】

9月24日上午,金融监管部门宣布了降准、降息、互换便利、回购增持再贷款等一系列重磅政策。当日A股大涨,上证指数创下近4年最大单日涨幅;25日沪深300、中证A500、中证500等主要宽基指数涨超5%,创业板指大涨超7%。

此外,证监会还出台了“推动中长期资金入市意见”、“并购重组六条”等重要措施,通过多层面助力资本市场向好发展,为A股注入强劲新动能。

其中,值得注意的是,“并购重组六条”发布后,不禁让很多一直关注“硬科技”板块的投资者为之一振。

具体来看,本次并购重组的主要内容包括支持科创板、创业板上市公司并购产业链上下游资产,增强“硬科技”“三创四新”属性;支持上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购;支持上市公司收购有助于补链强链、提升关键技术水平的优质未盈利资产。

总结来说,主要是围绕科技创新、产业升级布局,引导更多资源要素向新质生产力方向聚集。

万和证券对此指出,电子行业是新质生产力的主力领域,目前还存在多而不够大、大而不够强的问题,尤其是芯片制造、新材料等高精尖技术领域还面临着“卡脖子”的难题。本次《意见》的发布有望活跃市场并购重组行为,提升产业集中度和资源配置效率,助力电子行业强链补链、做大做强。

根据数据,截至2024年9月25日,申万电子行业市值超过1000亿元的公司仅有中芯国际、海光信息、北方华创、韦尔股份等8家,占比2%。由图表可得,电子行业公司主要集中在尾部和胸部,行业集中度或有一定的提升空间。

图表:申万电子行业公司市值分布

数据来源:Wind,截至2024.9.25

万联证券认为,电子行业市值百亿以下公司占比超七成,市值千亿以上公司仅占比约 2%,《意见》有望进一步激发并购重组市场活力,合理提升行业集中度、提高竞争效率和增强核心竞争力,推动我国电子产业做大做强。其中,具备产业并购实力的传统龙头企业、新兴产业链主型企业,或受“卡脖子”等问题困扰的关键核心技术领域当前或值得关注。

天风证券也认为, “国九条”和“科八条”发布以来,并购重组政策环境持续优化,半导体行业并购重组趋于活跃,有助于科技公司高质量发展和产业链公司强强联合,半导体“硬科技”板块公司或持续受益。

二、【光刻、离子注入等关键领域突破!设备环节国产替代步伐加速】

半导体“硬科技”板块持续受益之际,上游设备环节正在加速国产替代步伐,近日有多项关键技术领域实现突破。

【1. 重要部门公布国产光刻机信息,提振自主可控信心】

9月9日,重要部门披露了国产ArF光刻机进入推广应用阶段。根据《首台(套)重大技术装备推广应用指导目录(2024年版)》,集成电路生产装备章节列示了氟化氪(KrF)光刻机、氟化氩(ArF)光刻机两项,意味着国产KrF、ArF光刻机已完成首台生产,进入推广应用阶段。

除此之外,《目录》亦列示了涂胶显影、CMP、量测等半导体设备,提振自主可控信心。

图:目录中披露两类半导体光刻机设备

来源:源达证券

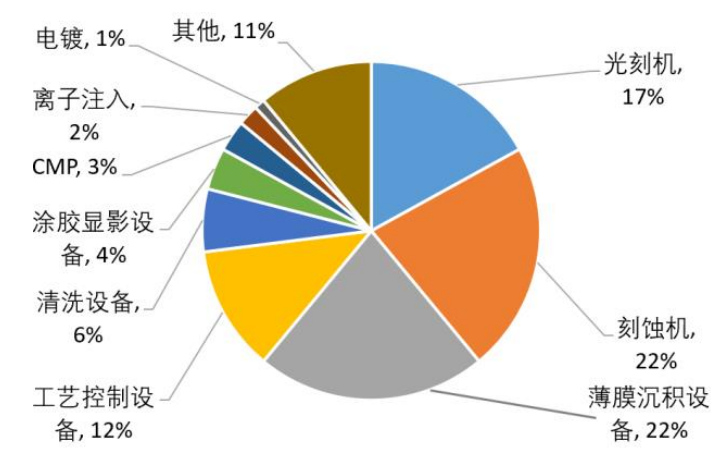

根据中微公司2022年业绩说明会,薄膜沉积设备、刻蚀机和光刻机约占半导体设备价值量的22%、22%和 17%。其中,光刻机更是半导体制造中最核心的设备,其性能直接决定晶圆产线的制程节点和产能上限。

图:2022年全球半导体设备各类型价值占比

来源:源达证券

源达证券对此指出,外部实施半导体限制以来,上游“卡脖子”问题已得到广泛重视,国产设备、材料陆续突破,而光刻机也必将作为重点攻克项目。若国产光刻机得到突破,有望推动半导体制造产业链国产化向前迈进一大步,并打开光刻机及上游零部件供应的巨大市场。

申银万国证券也认为,官方披露核心设备进展提振市场信心,国产光刻机相关产业链受益,国内晶圆厂扩产自主可控可期,国产半导体设备有望整体受益。

【2. 我国全面掌握功率芯片高能氢离子注入技术,打破国外垄断】

9月10日,国家电投完成首批高能氢离子注入芯片产品交付,产品性能指标比肩国际先进水平,标志国内首条功率芯片高能氢离子注入生产线成功建成投运,表明我国全面掌握功率芯片高能氢离子注入技术,解决了关键“卡脖子”的一环。

麦高证券指出,氢离子注入是半导体晶圆制造中仅次于光刻的重要环节,该领域核心技术及装备工艺的缺失严重制约了我国半导体产业的高端化发展,特别是600V以上高压功率芯片长期依赖进口,国电投此次技术突破打破了国外垄断。

东海证券也认为,我国全面掌握功率芯片高能氢离子注入技术,又一“卡脖子”环节得到解决,打破半导体离子注入设备和工艺的国外垄断;目前电子行业供需处底部平衡回暖阶段,行业估值处于历史低位,或可关注AIOT、AI驱动、设备材料、消费电子周期筑底板块四大投资主线。

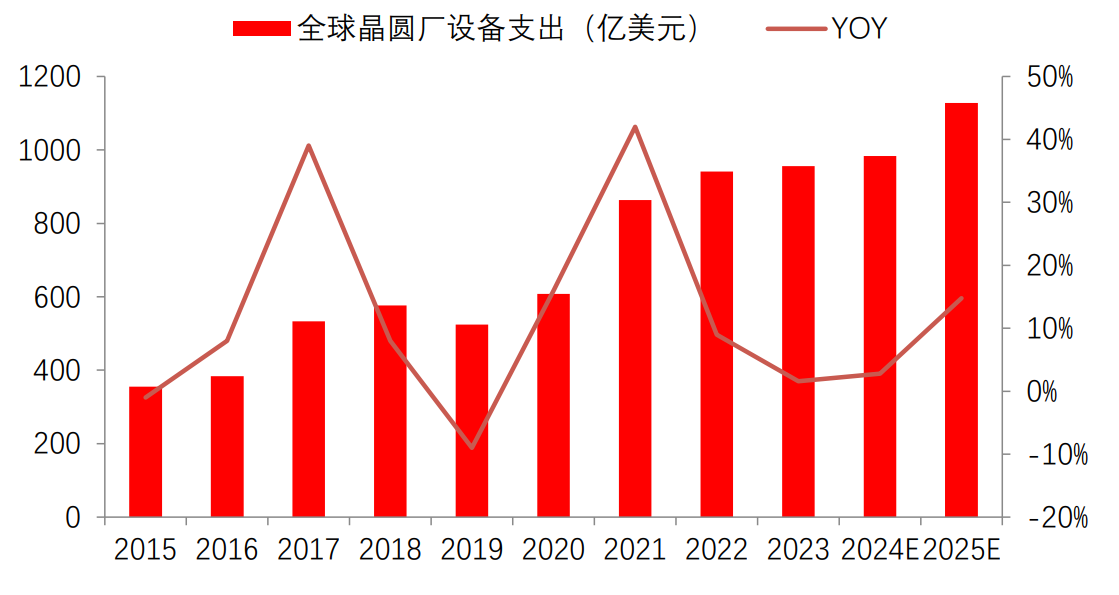

【3. 全球晶圆厂产能大幅扩张,半导体设备行业景气向上】

根据SEMI七月份发布的《年中总半导体设备预测报告》,2024年全球晶圆厂设备支出将由2023年的956亿美元增长至983亿美元,同比增长3%,主要系行业逐步好转,进入周期上行阶段。

展望2025年,人工智能等行业对高性能芯片需求进一步增长,叠加汽车、消费电子和工业等行业的需求复苏,全球晶圆厂设备支出有望增长至1128亿美元,实现同比增长15%。

图:2025年全球半导体设备销售额有望加速增长

来源:源达证券

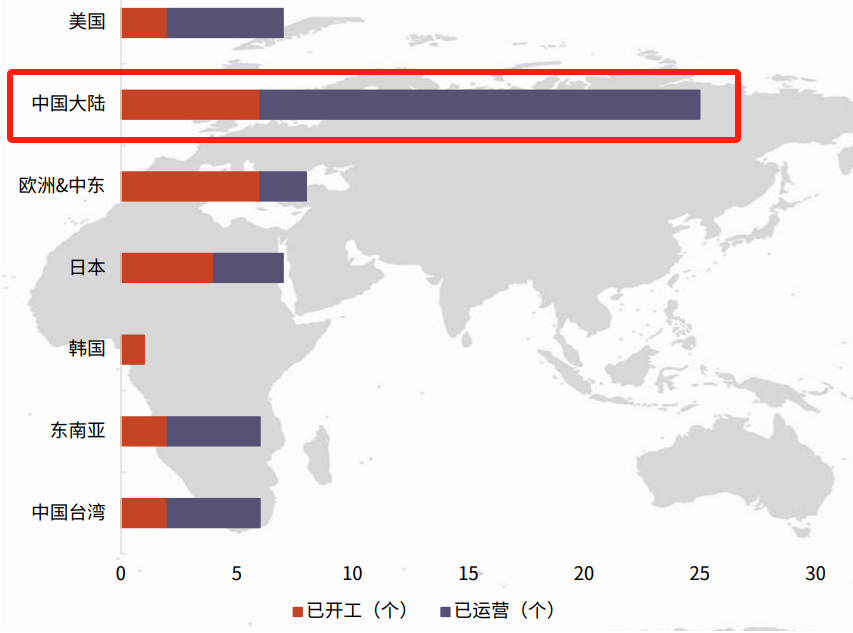

此外,SEMI还预计2024年全球将新增晶圆厂60座,其中有23座晶圆厂已开工建设,中国大陆开工建设的晶圆厂有6座,占比26.09%;有37家新的晶圆厂已投入运营,中国大陆投入运营的晶圆厂有19座,占比51.35%。

图:2024年开工建设和运营的新晶圆厂数量(仅包括200mm和300mm晶圆厂)

来源:光大证券

源达证券对此指出,半导体设备作为高技术门槛、高附加值行业,中国大陆晶圆厂扩产空间大,有望拉动半导体设备资本开支;叠加外部措施影响国内先进制程产线扩产,增强大陆晶圆厂的危机意识,成熟制程设备国产替代有望加快。

三、【战术性反弹阶段,如何把握风口板块配置机遇?】

根据Wind数据,9月24日与25日,A股ETF分别净流入175亿元和68亿元,显示重磅措施发布以来,大量资金正在借道ETF布局“战术性”反弹阶段。

摩根士丹利基金对此表示,市场放量大涨后,预计A股二次探底结束,未来赚钱效应有望显著提升。这次政策组合拳既作用于经济基本面又作用于股市,近日人民币汇率持续升值,预计北向资金或将开始回流,A股资金面有望改意。

而半导体设备板块指数从8月到现在回调10%幅度,短期调整幅度略大,当前板块对应24/25年PE分别为22/17倍,已经回调到估值较低位置。展望明年,华福证券指出,龙头设备公司加快平台化布局,先进逻辑和存储晶圆厂均有较好的扩产预期,当前或可积极关注龙头平台型设备公司底部机会。(数据截至2024.9.18)

同时,SEMI数据显示,中国大陆已连续四年成为全球最大半导体设备市场。Gartner也预计,2018-2025年全球新建晶圆厂项目总数预计为171座,其中中国大陆为74座,占比为43%,位居全球第一。

华金证券认为,下游扩产趋势扩产,叠加半导体全产业链迫切的国产化需求,国产设备正在迎来发展良机。因此,如果有朋友对半导体设备这一风口板块感兴趣,通过相关ETF借道布局,或许是一个不错的选择。

资料显示,目前在A股有ETF追踪的半导体主题指数中,中证半导 (931865)是上游“设备与材料”环节含量较高的。根据中证指数官网,指数对中证三级行业中“半导体设备 半导体材料”的持仓占比超过70%。

图:中证半导(931865)三级行业分类

来源:中证指数官网,2024.9.26

据了解,半导体设备ETF(561980)复制跟踪中证半导体产业指数(931865)走势,标的指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电、沪硅产业、长川科技等公司,合计占比约76%,指数集中度相对较高。

图:中证半导(931865)前十大权重及集中度

来源:中证指数官网,截至2024.9.26

市场接连传来重磅利好,多家机构指出,在宏微观流动性改善下,成长板块有望成为后续弹性较大、较活跃的方向。而半导体设备经过前期的充分调整与国产替代支撑,中长期成长性与确定性较高。感兴趣的朋友或可通过半导体设备(561980)一键布局板块龙头,参与行业机会。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。