贝莱德最新报告:比特币为何与传统资产截然不同?

比特币自诞生的 15 年间经历跌宕起伏的旅程,从一开始的默默无闻,到如今,成为世界越来越多个人和机构持有的资产。

我们相信,比特币作为一种全球性、去中心化、固定供应量的非主权资产,其风险和回报驱动因素与传统资产类别截然不同,并且在长期来看从根本上不相关。即使短期市场交易行为偶尔(在某些情况下甚至深刻地)偏离了比特币基本面,我们仍坚持这一信念。

2024 年 8 月 5 日,当时在标普 500 指数下跌 3% 的同时,比特币也经历了 7% 的单日跌幅,因为全球市场因日元利差交易平仓而经历了急剧回调。这一事件恰逢一系列与长期待定的破产分配和清算(如 Genesis、Mt. Gox),这些事件在之前三天内已经展开。随后,全球市场抛售导致的流动性争夺进一步加剧了这种情况。

这些偶尔出现的与股市短期急剧负相关的时期,比特币价格通常会出现反弹,并在三天内恢复到抛售前的水平。我们视这种模式为基本面最终战胜短期杠杆交易反应的例子。正如沃伦·巴菲特所言,股市是资金从急躁者手中流向耐心者手中的工具。这一洞察在比特币市场的整个历史中也往往成立。

要点

1. 鉴于比特币的独特属性和历史,考虑对比特币投资的投资者正努力研究如何将其与传统金融资产比较分析。

2. 比特币由于其高波动性,显然是一种高风险资产。然而,比特币所面临的大部分风险和潜在回报驱动因素与传统高风险资产存在根本性的不同,这使得它并不适合大多数传统金融框架——包括一些宏观评论员所使用的风险资产与避险资产框架。

3. 比特币作为稀缺、非主权、去中心化的全球资产,使得部分投资者在市场恐慌和某些地缘政治动荡事件发生时,将其视为避险选择。

4. 长期看,比特币的采用轨迹可能会受到全球货币稳定、地缘政治稳定、美财政可持续性和美政治稳定性的担忧强度驱动。这与传统风险资产受此力量影响的一般关系相反。

简介

比特币是风险资产还是避险资产?这是我们的客户在考虑首次投资比特币时最常问我们的问题之一,他们想知道比特币与股票和债券的长期相关性,以及它是如何受到美国实际利率或流动性的影响。

我们相信,答案是比特币的独特性质使其不适合大多数其他传统金融框架,比特币的长期回报驱动因素与其他投资组合回报来源在根本上是不相关的,在某些情况下甚至是相反的。从长远来看,我们认为比特币的采用驱动因素可能与驱动大多数传统金融资产的全球宏观因素不同,甚至相反。虽然比特币具有波动性,并与股票有过短暂的联动(特别是在市场剧烈波动时期),但在这篇论文中,我们试图解释这一动态。

为什么比特币很重要

首先,我们需要深入了解比特币之所以重要的根本原因。自 2009 年诞生以来,比特币成为首个获得全球广泛采用的互联网原生货币工具。其技术创新在于创造了一种数字原生、全球通用、稀缺、去中心化和无许可的货币形式。由于这些特性,比特币在解决几个世纪以来其他货币形式长期困扰的问题上取得了重大突破:

1)比特币的供应量被限制在 2100 万枚,这意味着它不会被轻易贬值。

2)其全球性和数字原生的特性意味着它可以在全球范围内几乎实时地以接近零的成本进行转账,超越了长期以来跨越政治边界转移价值所固有的摩擦。

3)其去中心化和无许可的特性使其成为世界上第一个真正开放访问的货币系统。

尽管自比特币取得原始突破以来,其他加密资产也相继涌现,其中许多是为了追求更广泛的应用场景,但比特币作为该领域最杰出的资产,已经获得了全球范围内的认同。这使得比特币在加密资产领域中占据了独一无二的地位,成为了一种全球性的货币替代品和具有可信稀缺性的资产。

比特币市值达到 1 万亿美元的路径

尽管比特币价格显著上涨并且被全球范围内的广泛采用,但它最终能否发展成为一种广泛的价值储存和 / 或全球支付资产仍具有不确定性,比特币不断变化的市场价值也反映了这种不确定性。

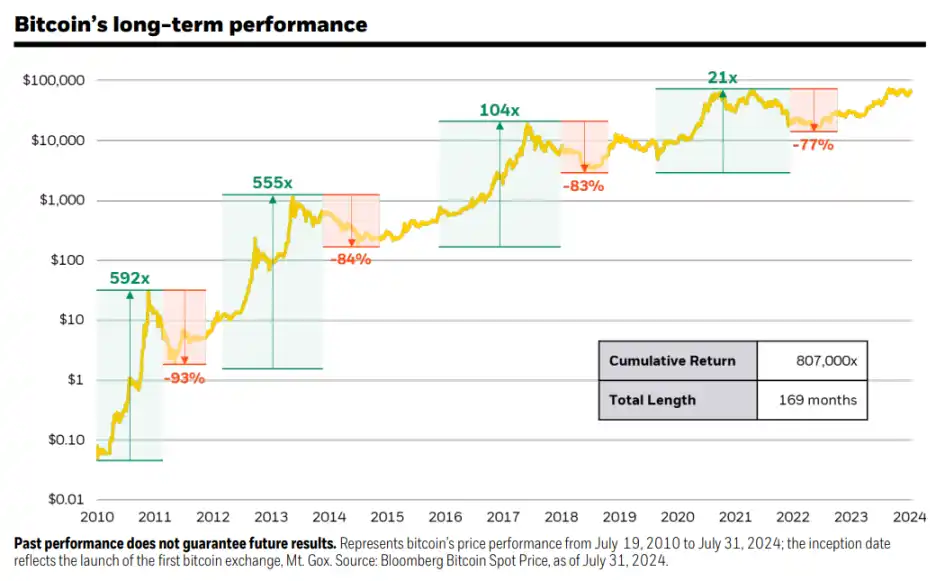

过去的十年中,比特币有七年表现优于所有主要资产类别,这使得其年化回报率超过了 100%,表现非凡。尽管在这十年中,比特币也有三年表现最差,经历了四次超过 50% 的回调。然而,通过这些历史周期,比特币表现出了从回调中恢复并达到新高点的能力,尽管这些熊市周期持续时间较长。

比特币价格的这些波动继续在一定程度上反映了其作为全球货币替代品被广泛采用的前景随着时间的推移而不断演变。

「宏观变量不相关」资产

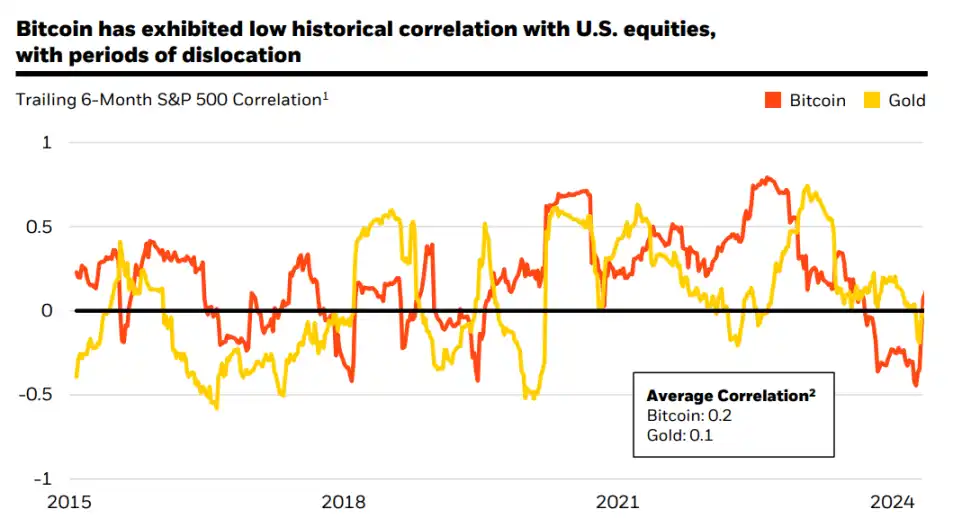

比特币与其他宏观变量的基本关联性很小,这也就是为什么它与股票和其他风险资产之间的长期平均相关性较低的原因。虽然短期,比特币的相关性急剧上升,尤其是在美元实际利率或流动性突然变动的时期,但本质上是短期的,并未产生明确长期统计上显著的相关性联系。

比特币作为首个获得全球广泛采用的去中心化、非主权货币替代品,没有传统的交易对手风险,不依赖任何中央系统,也不受任何单一国家命运的影响。这些特性使得比特币在基本面上与某些关键的宏观风险因素(包括银行系统危机、主权债务危机、货币贬值、地缘政治动荡以及其他国家特有的政治和经济风险)基本脱钩。从长期来看,比特币的采用轨迹可能会受到全球货币不稳定、地缘政治不和谐、美国财政可持续性和美国政治稳定性等问题的担忧程度上升或下降的影响。

由于这些特性,比特币在过去五年中,在全球发生的一些最具破坏性的事件时,被一些投资者视为避险资产。值得注意的是,在这些事件中,比特币有时会先出现短暂的负面反应,随后再反弹。我们认为,这些难以用基本面来解释的短期交易反应,可以归因于以下因素:

一、比特币 24 小时不间断交易且几乎可以即时结算为现金,这使得它在传统市场流动性紧张时期,尤其是在周末,成为一种高度可销售的资产。

二、比特币和加密资产市场仍然不成熟,以及投资者对比特币的理解不足。

在大多数情况下,包括最近的 2024 年 8 月 5 日全球市场抛售事件,比特币在几天或几周内就恢复到了之前的水平,并且在许多情况下进一步上涨,因为人们开始认识到这些破坏性事件对比特币基本面的积极影响占据了主导地位。

美债动态重回焦点

基于此,美国国内外对联邦赤字和债务状况的担忧日益加剧,使得潜在替代储备资产作为对冲未来可能影响美元的事件的潜在选择,其吸引力也得到提升。这种动态似乎也正在其他债务积累严重的国家发生。根据我们迄今为止与客户交流的经验,这解释了最近机构对比特币兴趣大幅增加的大部分原因。

比特币仍是风险资产

前面的分析都没有否定这样一个事实,即比特币本身仍然是一种高风险资产。它是一种新兴技术,在其可能成为全球支付资产和价值储存工具的道路上仍处于早期采用阶段。比特币也一直波动不定,并面临着包括监管挑战、采用路径的不确定性以及生态系统仍不成熟在内的诸多风险。

然而,关键点是,这些风险是比特币所独有的,并非其他传统投资资产所共有的。因此,比特币是一个特别有力的案例,说明了为什么简单的风险资产与避险资产框架可能缺乏细致入微的考量,从而无法广泛适用。

从投资组合的角度来看,这就是为什么持有一定仓位的比特币可以对投资产生分散组合效果,而在仓位较大时,其独立的高波动性开始对增加投资组合风险产生过大的影响。

结论

虽然比特币有时会在短期内与股票和其他风险资产同向波动,但从长期来看,其基本面驱动因素与大多数传统投资资产截然不同,甚至在很多情况下是相反的。

随着全球投资界面临地缘政治紧张局势的加剧、对美国债务和赤字状况的担忧以及世界各地政治不稳定性的增加,比特币可能会被视为一种越来越独特的分散投资组合,用于抵抗投资者可能面临的财政、货币和地缘政治风险因素。

原文链接