以太坊现货ETF迎来质押预期,将利好哪些币种?

今年 7 月,美国证券交易委员会(SEC)正式批准了以太坊现货 ETF 的交易申请,ETH 也成为了继 BTC 之后第二个以 ETF 形式登陆传统金融交易市场的加密资产。

然而 4 个月过去,传统金融市场却并未向 ETH 投以类似于 BTC 的热情。究其缘由,主因固然在于 ETH 偏向于科创产品的叙事相较于 BTC 的「数字黄金」更不易打动传统市场;其次则在于灰度 ETHE 的持续抛压,以及 SEC 禁止以太坊现货 ETF 涉足质押功能的限制客观上也削弱了其吸引力。

对于以太坊现货 ETF 的投资者而言,当前通过 ETF 形式持有 ETH 意味着将错失质押收益率(目前约为 3.5% ),此外还需另向 ETF 的发行商支付 0.15% 至 2.5% 的管理费。虽然部分投资者出于便捷性和安全性的考虑,可能不介意放弃该项收益,但必然也有一部分投资者会因此而转而寻找其他替代性方案,甚至于搁置其投资倾向。

随着特朗普的胜选,如今这一状况正在迎来转机。市场预期加密货币监管环境将得到有效改善,以太坊现货 ETF 也有望引入质押功能,从而放大该投资产品的吸引力,进而助推 ETH 的走强。

· 11 月 13 日,ETF 发行商 Bitwise 宣布已收购以太坊质押服务提供商 Attestant。Bitwise 首席执行官 Hunter Horsley 在接受采访时表示,当前五分之一的 Bitwise 客户希望通过质押来赚取收益,但几年后可能大多数客户都会有此需求。

· 11 月 20 日,欧洲加密货币 ETP 发行商 21 Shares AG 宣布为其以太坊核心 ETP 产品添加质押功能,并更名为「以太坊核心质押 ETP」(ETHC),该产品目前在瑞士证券交易所、德国 Xetra 交易所和阿姆斯特丹泛欧交易所上市交易。

· 11 月 22 日,被视为反对加密货币监管的代币人物、SEC 主席 Gary Gensler 宣布将于 2025 年 1 月 20 日离职,这进一步放大了以太坊现货 ETF 引入质押功能的概率。

利好哪些加密资产?

首先,以太坊现货 ETF 引入质押功能将直接利好 ETH ——这将直接放大以太坊现货 ETF 的投资吸引力,或许这也是近期 ETH 相对走强的原因之一。

此外,这一转变还将间接利好质押板块以及更上层的再质押板块。

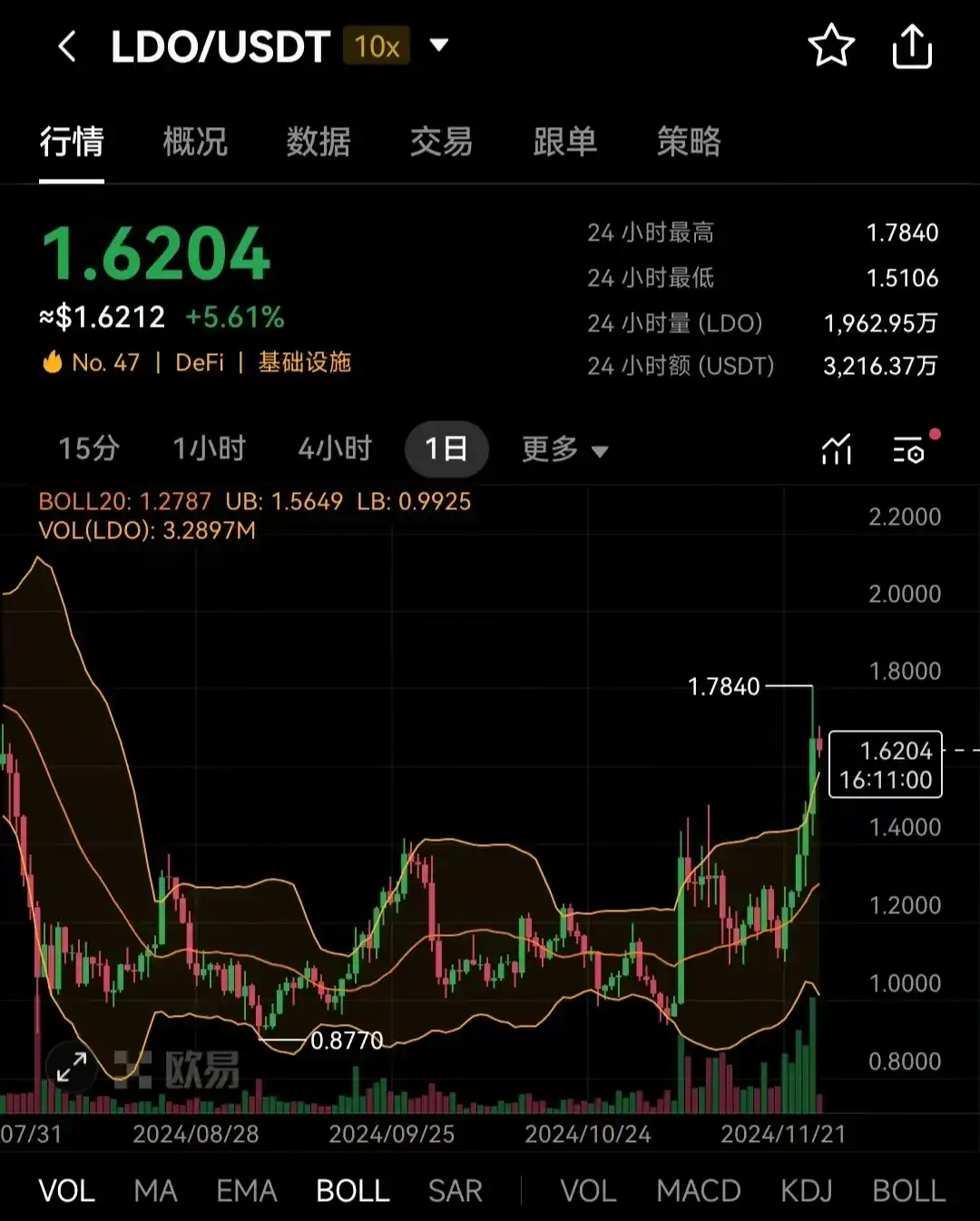

质押板块方面,Lido(LDO)、Rocket Pool(RPL)、Ankr(ANKR)、Frax(FXS)近期均度过漫长的盘整期,已出现一定的抬头态势。

其中 LDO 和 RPL 需要着重一提。今年六月 SEC 曾起诉 Lido 和 Rocket Pool,认为两家平台所发行的 stETH 和 rETH 构成证券,当时曾造成 LDO 和 RPL 的短线跳水,预计随着 Gensler 的离任,该起诉讼将以更平和的方式得以解决。

再质押板块方面,EigenLayer(EIGEN)继上周尴尬的创下历史新低后反弹态势相当强劲,在 BTC 大幅回调的情况下暂时守住了 3 枚美元的关键位置。作为赛道龙头的基石级协议,EIGEN 的后续走势预计将较大影响 ether.fi(ETHFI)、Renzo(REZ)、Puffer(PUFFER)等生态项目的后市表现。

除了此类加密资产之外,另一些提供质押服务的企业也将从以太坊现货 ETF 引入质押功能的机会中吸引更大的业务,比如已在美股上市的 Coinbase(COIN)。作为比特币现货 ETF 和以太坊现货 ETF 的主要托管服务商,Coinbase 亦发行有流动性衍生代币 cbETH,虽然暂时并无确切消息,但可预计一部分 ETF 服务商会倾向于继续选择 Coinbase 的服务。

业务关联有限,情绪驱动主导

综合近期的市场表现来看,ETH、质押板块的 LDO 和 RPL、再质押板块的 EIGEN、ETHFI 都已取得了较为不错的反弹。

然而,即便是以太坊现货 ETF 确定可引入质押功能后,这部分业务可能也较难流向 stETH、rETH、eETH 等加密货币世界原生的流动性质押代币(LST)或流动性再质押代币(LRT)。ETF 发行商一有可能如 Bitwise 那样自行收购质押服务商,二则如前文所述的那样直接选择商誉较好的 Coinbase 等平台。

因此归根结底,质押及再质押板块的快速反弹短期内依旧主要受市场情绪驱动,实际层面的业务机会可能较少……但话说回来了,牛市最珍贵的就是情绪,这对于沉寂已久的以太坊生态而言并不是坏事。

原文链接