医药板块为何频频活跃?调整到位了?

今日(10月13日)早盘,医药板块逆势走高,减肥药、阿兹海默、肝炎概念等方向涨幅居前。截止发稿,减肥药板块涨3.52%,阿兹海默概念上涨2.36%。

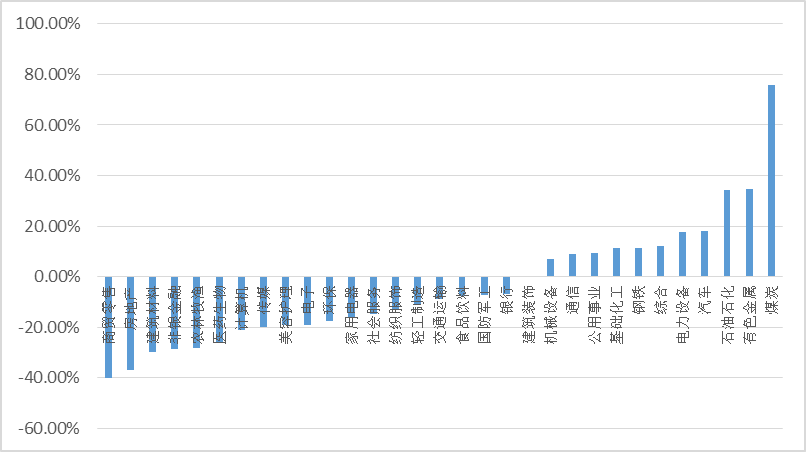

医药行业近两年的低迷表现让很多金融机构对医药板块持续高涨的关注度显得尤为特殊,最近3年(2020/9/30-2023/9/30)医药生物下跌26%,在31个申万一级行业里排名靠后。今年8月以来,受全方位大范围医疗反腐影响,医药行业上市公司表现再次出现较大回调。进入9月,行业情绪开始有所回暖。

最近3年申万一级行业表现

数据来源:Wind,时间起讫2020/9/30-2023/9/30

01 医药板块为何会吸引机构投资者的关注?

医药板块之所以能够维持“常青树”的地位,源于其长期投资逻辑扎实。而站在当前时间点,医药行业的短中期投资逻辑也正在复苏。

短期来看,经济复苏带动业绩改善,医药行业主要受三个因素影响。

(1)经济复苏:

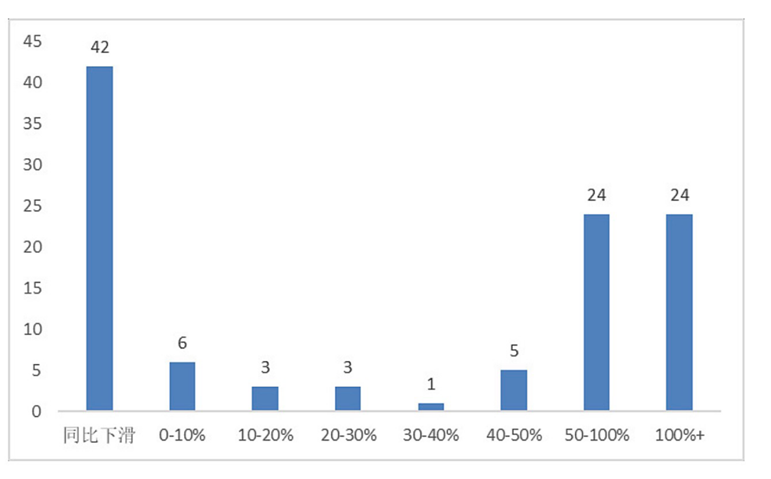

医药行业此前受经济影响比较明显。从历史业绩来看,2022年行业经营受到外部影响出现波动,直到2023年一季度逐渐恢复。目前2023半年度业绩预告频出,医药行业整体业绩向好,中药、化学制剂、医院、医疗设备等行业业绩均实现较快增长。整体来看,医药板块大部分细分领域今年二季度的业绩确定性均较为显著,呈现复苏和向上趋势。

已披露预告/快报医药公司

2023H1归母净利润同比增速区间

数据来源:Wind,国泰君安证券,数据截至2023年7月16日

(2)医药反腐:

近期医药板块受到行业反腐的影响,博弈加剧使市场对医疗板块未来前景感到不明朗,但反腐的目的是解决不正当竞争,有利于行业的健康发展。并且反腐主要是阶段性的事件,心理层面的影响可能比实质影响更大。

(3)集采:

从后续来看,集采的边际影响会越来越小,同时在集采的影响下,药厂投入新药研发的意愿越来越强,虽然新药研发的不确定性很大,但一旦成功就有机会自主定价。所以这几年药厂虽然面临着集采的压力,但同时也不断加大对新药研发的投入。

中期变化上,医药行业受到政策支持的利好。

(1)贴息贷款:

为了积极推动高端分析仪器国产化进程、打破国外在该领域的垄断地位,国家不断出台一系列利好政策,其中包括对部分领域设备更新改造、贷款阶段性财政贴息和加大信贷支持。2022年9月国常会决定的总体规模预估为1.7万亿元,财政部、发改委等相关部门也联合下发了《关于加快部分领域设备更新改造贷款财政贴息工作的通知》,对新增10个领域设备更新改造贷款贴息2.5%,额度超过2000亿元。这两则重磅政策将提供低息贷款,有助于加速消费端设备更替周期,进一步推动我国仪器市场采购浪潮。

(2)医疗新基建:

随着政策强调加快补齐医疗资源短板弱项,医疗新基建预计将成为当前医疗建设的主旋律。财政支持下,专项债、财政贴息贷款等融资模式日趋多元,预计总投资规模或将达万亿级。根据《“十四五”优质高效医疗卫生服务体系建设实施方案》及千县工程等其他规划提出的政策目标,按政策目标口径测算,若中央负担总投资额30%/40%/50%,对应“十四五”医疗新基建总投资规模或达13367/10026/8020亿元。假设中央负担总投资额40%,该行预计下游医疗设备投资规模可达2005亿元。

(3)带量采购政策:

前两年带量采购政策对医药行业的估值造成了压制,也是造成医药行业回调的重要原因。从进程来看,到2022年年底,集中采购名单上的品种基本已经采购完成,接下来如果还要采购,可能会在名单范围内采购,而且在目前价格基础上继续大幅下跌的可能性不大,预计带量采购不会有太多超出预期的情况。

从长期逻辑来看,医药行业的长期趋势主要在于老龄化、消费升级。

当前我国人口老龄化的程度持续加深,且以较高斜率上升,“十四五”期间中国或进入中度老龄化社会,2030 年之后65岁及以上人口占总人口的比重或超过20%,届时中国将进入重度老龄化社会。而老龄化社会的到来,将带来巨量的医药消费市场,老龄化和慢性非传染性疾病的叠加医药消费,是行业重大的发展推动力。

医药行业被称为“永不衰落的朝阳产业”,未来发展的总体趋势非常明确,医疗保障覆盖面及保障力度不断加大、人口老龄化、城市化、健康意识的增强以及慢病患病率的不断扩大促使医药需求持续增长。

从长期来看,在人口老龄化和消费升级趋势下,医药消费具有刚需性质,市场需求旺盛。

综合来看,医药行业的长、中、短期逻辑顺畅。从估值来看,过去几年的调整使得医药行业估值受挫,未来估值空间相对更大。随着“业绩 估值”双底渐现,医药行业或将迎来戴维斯双击。

02 当前医药市场如何?

对当前市场而言,我们认为医药行业处在一个相对较低的区间;其次,目前股价仍处在积极布局的底部区域。

这一轮调整,消化了两年多来的行业估值溢价,截至10月10日收盘,中证医药指数(代码:000933)市盈率处在近十年的5.66%的位置,有很强的性价比。

从三季度往后看,确定的业绩增速和坚实的长期增长逻辑加持下,有望迎来一轮新的机会。

基本面角度看,国内老龄化趋势还在加速。不管是疾病谱变化带来增量,还是健康生活的消费升级诉求,医药的长线需求增长都值得期待。

全市场行业比较视角看,医疗保健需求是非常刚需、有韧性的。在宏观经济增速中枢下调的大背景下,医药行业增长的可持续性较为稀缺。

03 看好哪些投资方向?

(1)消费医疗相关

首先是消费方面,大家日常广有接触,认知度较高。以骨科来说,65岁以上人群的关节炎患病率有80%以上,相关的诸多需求都是未来有待挖掘的。

虽然消费医疗的龙头公司的市值比较小,像减重、保健、医美,这些领域刚上市的公司都不是很大,但这些赛道上非常值得跟踪,可能是几千亿级别的。

未来消费医疗会成为自费的领域,比如保健、医美、减重,以及口腔中的矫正,这些需求都是来自于消费升级。

(2)创新药相关

除了中药、医美、医疗服务、药房等传统消费属性大的子行业外,最近两年新上市的医药公司,如最近很火的生物科技公司、医药机器人公司,其科技成色越来越高,可投资范围也会越来越广。

同时我们可以看到,今年国产创新药的竞争格局进一步改善,融资、报批、临床壁垒提升,医药创新更往高质量发展进一步,创新质量提升,真创新获取的医保、审批支持进一步加大,未来商业化空间值得期待。

医药总量每年有10%的增长,但创新药会不停地替代掉老药物,行业增速整体可能偏刚性,但结构性亮点频出,医药行业仍会提供丰富的成长股投资机会。

(3)海外市场拓展

更可喜的是,海外市场也存在着较大的吸引力。

随着中国企业的创新能力日益提升,未来“中国创新、全球价值”的模式孕育着巨大机会。

体量上看,国内市场广阔,每年中国医疗卫生费用达到7-8万亿,是全球第二大医药医疗市场,仍在以每年10%左右增速增长。

中国生物医药公司在工程能力上比较突出,细胞治疗、ADC药物都走到了世界前沿,Best-in-class, First-in-class频出,中国生物科技出海方兴未艾。

综合以上,未来医药行业的投资是分化的。