2个选基金不容忽视的指标!

评价一只基金的收益表现除了阶段收益和性价比外,实际持有过程的盈利体验很有可能会影响你的投资运作,不容忽视。今天着重给大家介绍两个指标:正收益概率和胜率。

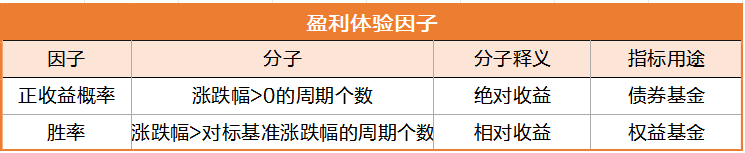

1、正收益概率=(涨跌幅>0的周期个数)/(周期总数)

2、胜率=(涨跌幅>基准涨跌幅的周期个数)/(周期总数)

当然,这两个指标肯定是越高越好。

虽说这两个因子都切实体现了投资者实际持有过程中的盈利体验,分母都是周期总数,但是分子有所不同,正收益概率只要求收益大于0,而胜率则要求收益要超过基准,即超额收益要大于0。

总结来说,正收益概率更加注重绝对收益大于0的体验,适合衡量债券基金的盈利体验,通常优秀的纯债产品大多都能做到正收益概率100%。而胜率因子更适合衡量权益基金的盈利体验,这是由于权益基金本身波动性较大,相对于绝对收益是否大于0,投资者更加关注与基准或同类相比是否能胜出一大截。哪怕在一些行情不佳的情况下(绝对收益为负),胜率较高也能够体现出基金相对的盈利能力。

依然是三步法进行检验:

1. 首先构造t统计量,t统计量=因子系数减去0再除以标准差,一般在5%的显著性水平下,t值>2(或者看P值,在5%的显著性水平下P值小于0.05),认为因子显著,对于基金未来表现具有指示意义,然后继续以下步骤看其指示效果。

2. IC均值=样本基金第T期在因子上的暴露度与T 1期的收益率的相关系数,代表因子预测值和实现值之间的相关性,通常用于评价因子的预测能力,系数的绝对值越大,预测效果越好,当IC均值接近0,可视为无效因子。

3. IC_IR值=IC均值/IC标准差,兼顾了因子的预测能力(由IC表征)和预测能力的稳定性(由IC的标准方差的倒数代表),通常IC_IR越大,因子稳定获取超额收益的能力越强。

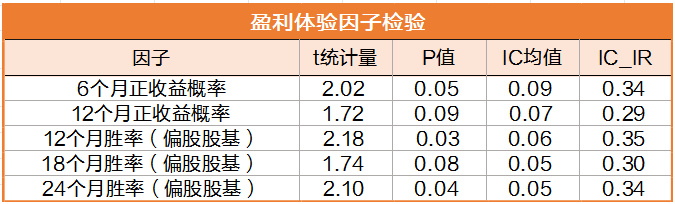

根据检验结果来看,在显著性10%水平下,下表中5个因子的P值都小于0.1,说明其都具有显著性,且IC均值为正,说明盈利体验因子越大,基金未来的收益将越高,IC_IR值较大说明指标预测的稳定性也不错。且分持有周期来看,6/12个月正收益概率、12/18/24个月胜率(偏股股基)均有效,各个持有期限的盈利体验因子都对未来收益表现有较好的指示意义。

注:胜率因子选取偏股型基金作为基准。

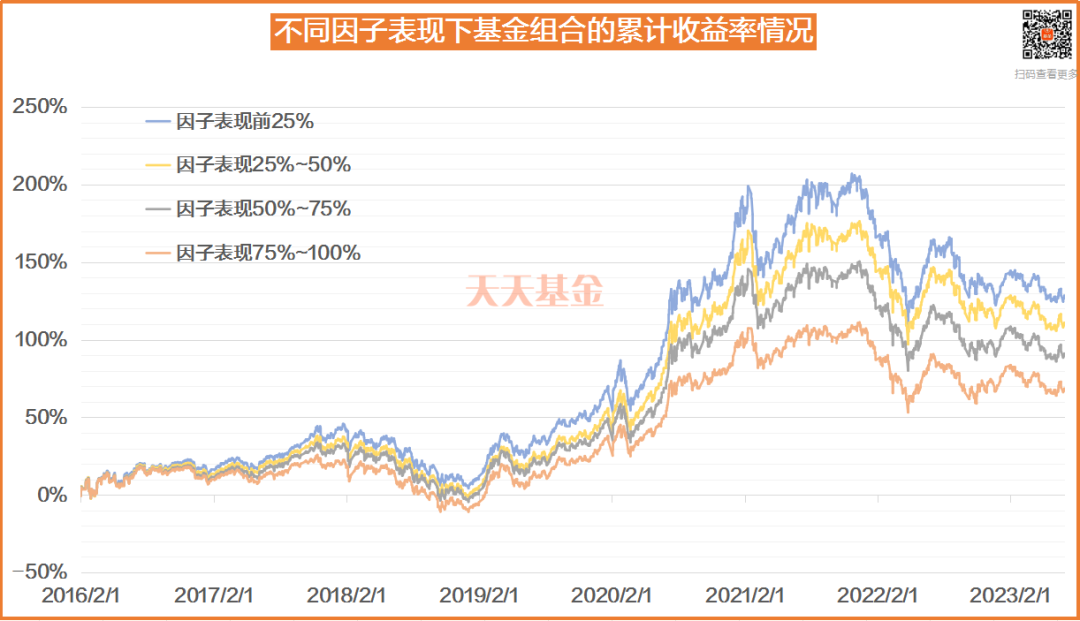

其中,以12个月胜率(偏股股基)因子为例,将基金分为4组,等权计算组内基金的收益率水平,并每隔3个月再次计算合成因子表现,重新打分并分组后进行调仓,在7年多的回测时间内,因子表现前25%的基金组合累计收益率达到129%,相对偏股基金的累计超额收益率达15%,超额收益较为明显。

(注:检验、回测范围:权益类基金,2016-01-29-2023-06-30;调仓期:3个月,回测数据不代表真实收益,不预示未来表现,不作投资推荐)

(注:检验、回测范围:权益类基金,2016-01-29-2023-06-30;调仓期:3个月,回测数据不代表真实收益,不预示未来表现,不作投资推荐)