怎样更聪明地承担风险?

投资者们都听过这样一句话,“风险越大,收益越大”,但其实这句话过分简化了事实。

基于风险补偿的前提,风险越大的资产,为了吸引资金,理论上需要提供比低风险资产更高的收益率作为补偿。但不代表这部分高收益一定会在我们身上兑现。就像从赌场中发大财的故事时有耳闻,但去赌博的人大多都亏了钱。

首先,高风险资产提供的高收益补偿通常只在较长的周期里才能体现,而并不是指每一阶段都能稳定战胜低风险资产,我们也常观察到高风险股票资产大幅下跌而跑输低风险现金资产的情况。其次,即使拉长时间周期来看,在海量的投资机会里,高风险与高收益也常常并不如影随形。需要承担高风险,但并未提供高收益的投资选项俯拾皆是。

我们可以从以下几个例子来略窥真相。

高波动VS低波动:哪种资产收益更高?

不同资产的风险收益特征大相径庭,为了统一标准,我们可以用波动率来衡量风险。我们想要探索的是,风险越大的资产,带来的收益率也会越高吗?

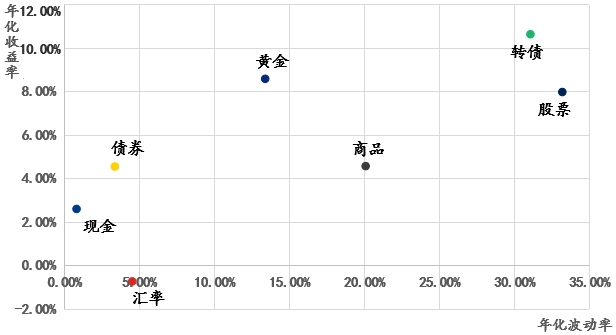

先来看看大类资产之间的比较——下图我们统计了2002年以来近20年各类资产的收益及风险特征,包括现金、债券、转债、股票、商品、汇率、黄金等:

数据说明:现金:万得货币基金指数、债券:万得中长期纯债基金指数、汇率:美元中间价、黄金:SGE黄金9999、商品:中证商品期货指数、转债:中证转债指数、股票:偏股基金指数。

可以看出,即使在较长时间周期下,高风险未必带来高收益:汇率相比现金及债券类资产拥有更高的波动率,但平均年化收益率为负,是回报最低的资产。商品类资产的波动率远高于债券类资产,长期年化收益率却差不多。

股票VS基金:哪种风险收益更优?

大类资产比较视角,或许样本相对有限,我们再试着看看,权益市场内部的表现。

维度1:股票资产内部比较

不同个股的波动差异很大,波动最大的股票,能获得其风险相对应的高收益吗?

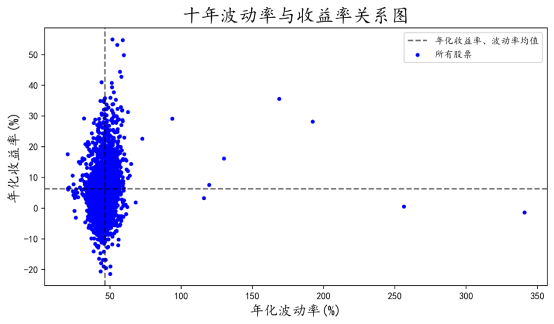

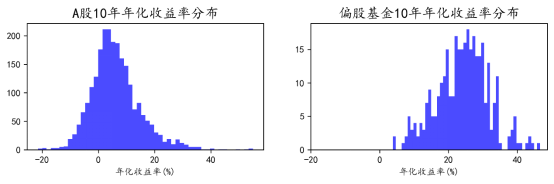

如下图展示了近十年所有A股年化波动率与年化收益率的关系。从统计数据直观感受,波动与收益并无明显相关性。

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。

在个股上长期承担高风险,并不一定能获得高收益,而承担较小的风险时,也有机会获得高收益。其实,类似现象马科维茨早在1952年就阐述过,市场并不会补偿承担特有风险的投资者,因为这种风险可以通过分散化来消除。这也十分符合直觉,试想若我们承担巨大风险去投资一家马上要倒闭的公司,获得的回报能比稳妥地投资于经营良好公司的股票更高吗?

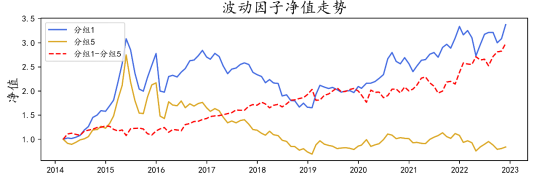

我们再采用因子分析的方式探索波动率对股票资产收益率的影响。对比波动率最大的20%股票与波动率小的20%股票的相对平均表现,可以发现历史上大部分的时间里,后者的平均收益率表现都比前者要来得高。

数据来源:国盛证券研究所;波动率因子构造:每月计算前20日日度收益率的标准差做OLS回归。分组1为波动率最小的20%个股,分组5为波动率最大的20%个股。

维度2:股票与偏股基金比较

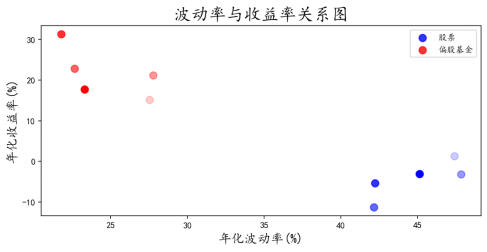

同样是权益类资产,权益型基金(包括股票型基金和偏股混合型基金)是一篮子股票的组合。在用组合的方式分散风险之后,基金的波动率显著小于股票,那其长期收益率是否会低于股票呢?

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。滚动选取历史五年的数据,计算股票和偏股基金长期的年化收益率与年化波动率中位值。颜色从浅到深代表年份从小到大。

结果恰恰相反,历史数据显示,在各个区间段内,偏股基金的平均波动都显著小于股票,却坐拥大于股票的平均收益。

宏观的角度上如此,但到具体的股票和基金,依然有这种关系吗?

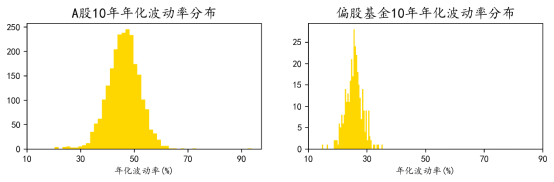

我们再利用所有A股与偏股基金指数的成分数据进行实证分析,观察年化收益率与年化波动率分布。

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。

分布图中股票的年化收益率集中在5%左右且分散,基金的年化收益率25%左右且更紧密。偏股基金的年化波动率几乎都小于30%,而股票却在50%左右。可以看到,股票的长期波动率更大,长期收益率却并不更高。偏股基金在收益上整体情况大于股票,而波动上却整体小于股票。在这样的分布下,对于普通投资者而言,投资于基金是相对更理性的选择。

维度3:偏股基金内部比较

验证过各类资产后,在权益型基金内部,收益与风险的关系又是如何呢?

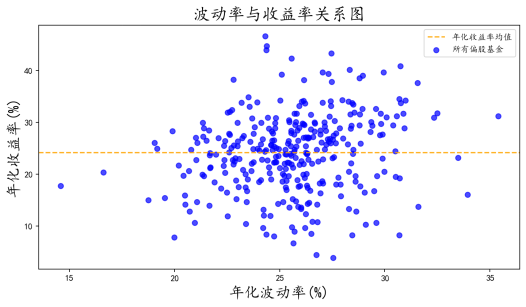

我们拉取所有偏股型基金十年期的净值表现,探究其长期的波动与收益关系。

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。

结果显示,图中各点分布均匀,更高的风险并不一定带来更高的收益。

FOF:更高性价比的选择

在上述讨论中我们知道,在长期维度上高波动并不一定带来高收益。整体而言,作为股票的组合,偏股基金反而比股票的波动更低、收益更高。

同样,基金投资中,控制波动也很重要:基金波动大,普通基民对基金的持有信心会大打折扣,可能也会减少基金的实际收益。进一步对基金进行组合的FOF通过分散配置基金,是否实现风险的二次平滑、降低波动的功能?

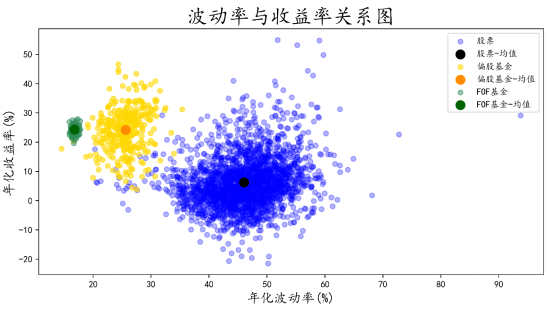

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。

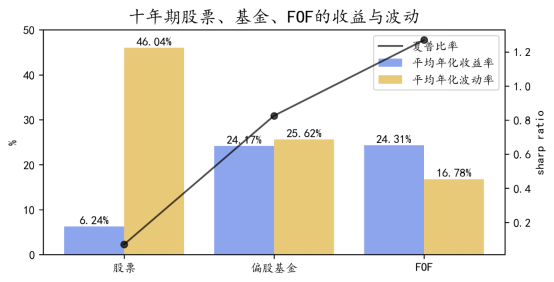

我们进一步比较了股票、偏股型基金以及FOF的年化收益率与年化波动率。由于市场上FOF运作时间较短,我们用随机抽取的20支偏股型基金作为投资组合来模拟FOF的业绩表现。如图所示,FOF的波动小于股票与偏股基金,年化收益却没有明显的下降,这也意味着FOF提供的风险收益特征更加稳定、性价比更高。

对比收益与风险的特征时,更常用的基金绩效评价标准化指标是夏普比率。比较近10年股票、基金和FOF的夏普比率,FOF的投资收益并不低于偏股基金,但平均波动最小,从而拥有最高的夏普比率。换句话说,每承担一单位的风险,FOF提供了较多的收益。

数据来源:wind,取样区间:2013年1月1日至2022年12月31日。

因此,可以说,对于普通投资者而言,FOF是投资理财获取良好体验的一种实用工具。

承担了高风险,就能获取高收益吗?相信看完前文的分析,你对其中的机巧也有了答案:收益对风险的补偿,有其限定条件——在短期范围内它并不始终兑现,它也并不补偿可以被分散的非系统性风险。

破除这一“成见”,对于投资者管理自己的投资,将大有裨益。正如霍华德·马克斯在《投资中最重要的事》中所说,“归根结底,投资者的工作是以营利为目的聪明地承担风险。能够出色地做到这一点,是最好的投资者与其他投资者的区别。”