8幅图看懂红利策略的行稳致远!

01红利策略是一类相对独立于牛熊的长期策略

纵观历史上红利风格的表现,“高股息” “低估值”是这类策略的表征,这一特性也致使投资者将红利风格认为是熊市中的防御策略。但回顾历史,2012年之前红利风格大多和市场同步;2012年后红利风格持续穿越牛熊,熊市不再是红利策略占优的必要条件,牛市和震荡市中,红利策略也有可能跑赢市场。

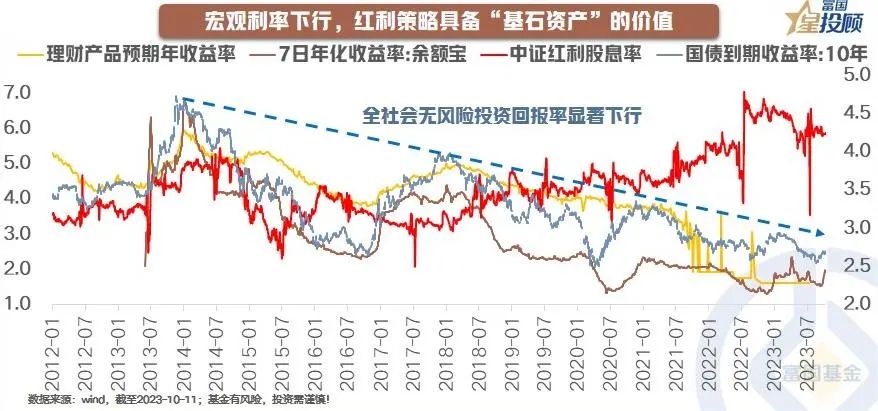

02宏观利率下行,红利策略具备“基石资产”的价值

究其根本,当前A股具备配置红利策略的新变化与长期动能。第一,国内经济向高质量发展转型,确定性机会的溢价抬升。第二,红利资产更符合低利率时期的资产配置需求。一方面,随着居民财富的增加,稳健配置需求在增加;另一方面,全社会无风险收益回报下降,红利资产相对吸引力在上升。

03A股分红持续改善,红利策略具备“基石资产”的价值

2022年A股市场分红保持较高增速,且分红上市公司数量占比高,具备较强的红利投资基础,但在分红持续性方面仍与发达市场存在一定差距。趋势上看,A 股上市公司分红行为持续改善,背后原因或有:一、经济增速放缓阶段,大量行业的成长空间变小,行业出清后,龙头的经营稳定性上升,投资意愿下降,分红意愿上升;二、近年来鼓励上市公司分红的政策不断出台。

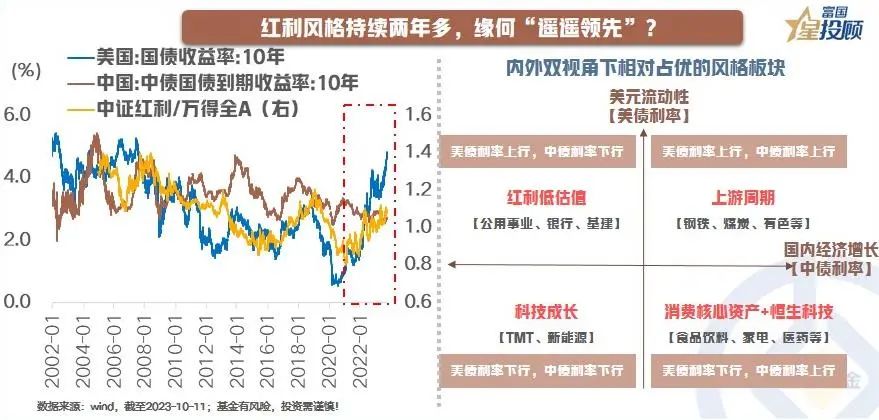

04红利风格持续两年多,缘何“遥遥领先”?

红利风格更受益于“美债上 中债下”的宏观环境。其一,从类债的视角下,国内债券利率的下行使得红利风格相对性价比更优;其二,风险偏好视角下,美债利率上行代表的是全球流动性的收紧,以及对权益资产风险偏好的下降,同样利好于更具备确定性溢价的红利资产。

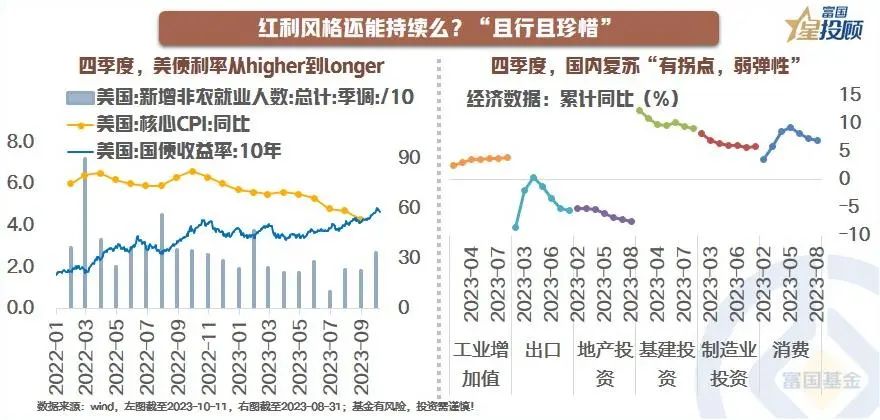

05红利风格还能持续么?“且行且珍惜”

从中美的经济以及利率走势出发,美国四季度面临的是“通胀粘性 就业偏紧”的格局,高利率预期或持续更久。反观国内,随着库存周期的见底,8月经济数据已经开始有所改善,但结构性的地产拖累、居民信心不足的压制下,经济的弹性或许仍需等待。在此背景下,红利资产“且行且珍惜”。但当宏观的齿轮进一步发展时,波动也或将随之而来。

06关于红利策略,需要避免两类“陷阱”

红利策略的核心是高股息,一方面是分红比例较高,一方面是估值PE较低。但只有高股息是不够的,原因在于高分红和低估值都会存在陷阱。一类是“周期类陷阱”,此类资产具备高分红但波动性也同样较高,因此过往高分红并不能有效指引未来高分红的延续;另一类是“低估值陷阱”,此类资产分红不高,但估值往往可以走向更低。

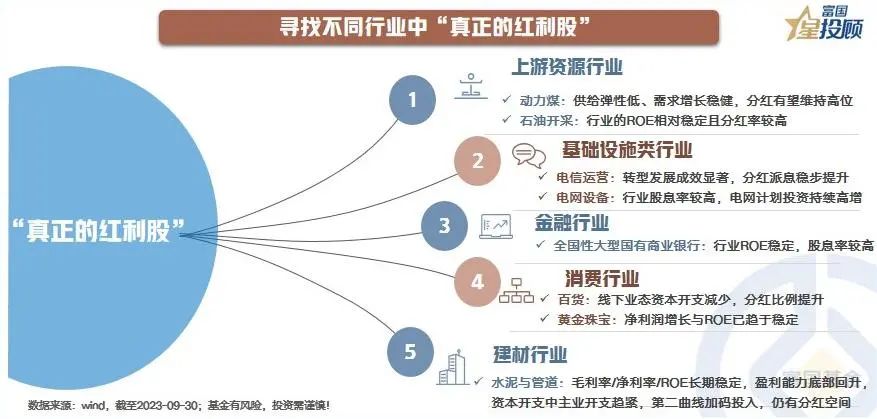

07寻找不同行业中“真正的红利股”

“真正的红利股”概念是PE稳定、分红比例稳定或逐步提升的股票。所以,策略寻找的核心思路包括:一,基本面分析:如净利润增长/ROE已趋于稳定、资本开支不断下降、分红比例不断抬升等特征; 二,考虑当前整体的股息率水平与PE估值的趋势;三,对未来长期基本面的判断,这是分红持续向上的基础。

08如何选择红利基金?主动与被动的差异

被动产品主要看红利指数的风险收益特征,2016年2月以来中证红利指数呈现的年化收益和波动特征表现更优;主动产品而言,基金经理的投资策略与框架是核心,筛选的主要标准是分红的可持续性。数据显示,2023年以来,富国基金在主动“红利类”基金中表现“可圈可点”。