泰金新能IPO隐忧重重: 业绩增速能否保持存疑 期内代持比例超四成

财经8月22日讯 作为新“国九条”发布以来上交所受理的首家科创板IPO企业,西安泰金新能科技股份有限公司(下称“泰金新能”倍受市场关注。

近日,西安经开区官网显示,泰金新能有三个募投项目公示项目设计中标候选人。加上此前6月底,泰金新能获建设用地规划许可证。似乎泰金新能申报稿中“募投项目用地尚未取得的风险”已经解决。

不过,泰金新能此次IPO仍有不少地方值得关注。比如,报告期内,代持比例一度达44.98%;竞争对手提出专利诉讼;部分前五大客户业绩下滑较多;以15亿元融资金额,计算出的目标估值是否过高。

业绩增速能否保持?

资料显示,泰金新能主要从事电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售。公司的主营业务收入主要来源于电解成套装备及铜箔钛阳极,主要应用于电子电路铜箔及锂电铜箔的生产。其中电子电路铜箔主要用于PCB(印制电路板行业。锂电铜箔则主要用于锂电池领域,下游面向新能源汽车、储能等领域。

2019年以前,全球高端电解铜箔生产核心装备阴极辊主要由日本新日铁、三船、日本纽朗等公司提供,凭借其制造技术、工艺水平、成品质量、维修保养等方面的优势占据主要市场份额。

2020年以来,国内设备企业加速阴极辊的进口替代,代表性企业以泰金新能、西安航天动力机械有限公司及洪田科技为主,目前,国内已达到4-6μm极薄铜箔生产用阴极辊的制造水平,基本实现进口替代。

根据高工锂电(GGII数据,2023年中国电解铜箔阴极辊市场出货超1350台,从市场集中度角度看,国内阴极辊市场集中度高,主要集中在泰金新能、洪田科技、西安航天动力机械有限公司等企业,TOP3市场占比超90%。

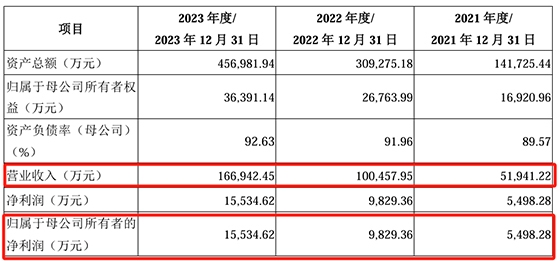

在此背景下,泰金新能2021年至2023年的业绩快速增长,其营业收入分别为5.19亿元、10.05亿元、16.69亿元,归母净利润分别为0.55亿元、0.98亿元、1.55亿元,其中2022年和2023年的同比增速分别为78.77%和58.04%。

财务摘要,数据来源:申报稿

电解铜箔设备的市场规模在经历高速增长后,高工锂电预计,2024-2025年将进入行业调整期。值得一提的是,泰金新能申报稿虽然是2024年6月披露,但其财务数据只到了2023年,且未对2024年财务数据进行预测。

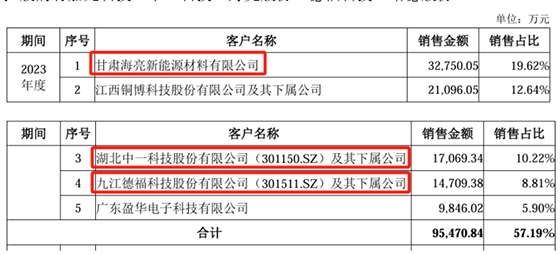

不过,泰金新能部分前五大客户业绩下滑较多。申报稿显示,泰金新能主要境内客户包括嘉元科技、中一科技、海亮股份、德福科技、江西铜博、甘肃德福、百嘉达、湖北中科等等。

2021年至2023年,泰金新能前五大客户的销售占比分别为34.73%、44.32%、57.19%,呈集中趋势。由于非上市公司财务数据一般不易获取,所以主要来看看上市公司数据。

泰金新能2022年和2023年前五大客户中,为上市公司或上市公司控股的有嘉元科技、中一科技、海亮股份、德福科技、诺德股份。

前五大客户摘要,数据来源:申报稿

嘉元科技主要从事各类高性能电解铜箔的研究、生产和销售,主要产品为锂电铜箔、标准铜箔,主要用于锂离子电池的负极集流体、覆铜板(CCL、印制电路板(PCB的制造。

近日,嘉元科技披露2024年上半年财报,尽管其2024年上半年营业收入为24.23亿元,同比增长16.62%。但嘉元科技归母净利润为-1.05亿元,同比下降595.15%。并且,嘉元科技扣非后归母净利润为-1.23亿元,同比下降2259.04%。

嘉元科技2024年半年报显示,在当前全球经济增速放缓和宏观环境日益复杂多变的大背景下,新能源汽车销量增速放缓,短时间内公司所处铜箔行业面临产能过剩、供过于求和价格激烈竞争等情况,锂电铜箔加工费目前仍处于较低位置。

中一科技主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售。中一科技2023年和2024年第一季度虽然营业收入均同比增长,但归母净利润和扣非后归母净利润均同比下降。其中2023年归母净利润为5310.05万元,同比下降87.15%;2024年第一季度归母净利润为-5018.88万元,同比下降212.31%。

德福科技主要从事各类高性能电解铜箔的研发、生产和销售,产品按照应用领域可分为锂电铜箔和电子电路铜箔,分别用于各类锂电池、覆铜板和印制电路板的制造。

德福科技情况类似,其2023年归母净利润为1.33亿元,同比下降73.65%;2024年第一季度归母净利润为-9475.27万元,同比下降332.74%。德福科技在公告中表示,2023年铜箔行业竞争者增多,产能密集释放,供给严重过剩,导致铜箔行业高速内卷,据统计2023年国内电解铜箔总产能达到156.3万吨,年增长率达51.1%,国内电解铜箔企业共新增投产52.9万吨年产能,其中锂电铜箔新增38.3万吨,电子电路铜箔新增14.6万吨,新增产能利用率较低将会减缓铜箔企业的进一步扩张趋势。由于铜箔行业的重资产投入属性,行业平均万吨投资额在3.5至4亿元,大部分新增产能并未能及时消化,将会造成新建产能投入产出比较低,加速不适配市场产能的出清。

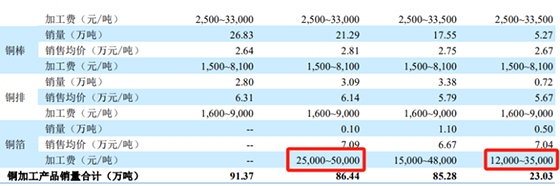

泰金新能2023年第一大客户为海亮股份的控股子公司甘肃海亮新能源材料有限公司(下称“甘肃海亮”。海亮股份2024年6月28日的公告显示,2023 年以来,受下游锂电池需求增速放缓,锂电铜箔供过于求影响,铜箔加工费持续下滑。其中铜箔2024年第一季度的加工费为1.2万元至3.5万元,而2022年时为2.5万元至5万元。另外,甘肃海亮2023年营业收入虽然有18.59亿元,但净利润为亏损2.25亿元。

加工费摘要,数据来源:海亮股份公告

诺德股份主要从事电解铜箔的研发、生产和销售,是锂离子电池厂商的供应商。诺德股份预告2024年上半年归母净利润为-1.5亿元左右,而去年同期为盈利8573.21万元。诺德股份在公告中表示,从终端市场来看,受国内宏观经济影响及海外贸易战、关税壁垒等影响,新能源汽车销量增速放缓,短时间内锂电铜箔市场仍处于供过于求的状态,市场竞争激烈,二季度铜箔加工费虽有回升,但仍处于较低位置;铜箔产品的主要原材料铜的价格在上半年持续攀升,导致公司铜箔实际生产成本增加。综上,公司上半年整体毛利率下降,毛利减少。

在此背景下,泰金新能业绩增速能否保持?

报告期内代持比例,一度达44.98%

上交所官网显示,泰金新能此次IPO融资金额为15亿元,发行不超过4000万股,占发行后总股份的25%。以此计算,公司达到募资额时的估值为60亿元。

按泰金新能2023年归母净利润1.55亿元计算,有关市盈率为38.71倍。而截至2024年8月21日,具备公司核心产品阴极辊生产能力的上市公司道森股份,其市盈率(TTM也才17.07倍。

另外2023年12月,国中私募(西安将泰金新能0.83%出资额,转让给泰金新能控股股东西北院的价格为675.82万元。以此计算,在该笔转让中,泰金新能整体估值也才8.14亿元。

申报稿显示,该转让价格系双方参考评估报告协商确定。2023 年12月1日,新兰特房地产资产评估有限公司以2023年6月30日为评估基准日,出具了资产评估报告。经评估,泰金新能的股东全部权益价值为10.14亿元。

那么,泰金新能60亿元的估值目标能否达成?

值得一提的是,申报稿显示,2022年5月职工股规范前,共有951名实际出资职工(含代持人及西北院工会预留通过8名代持人持有泰金有限6960万元出资,持股比例为58.00%。根据资料初步计算,除去8名代持人本身自有股份外,代持股份占比也有44.98%。

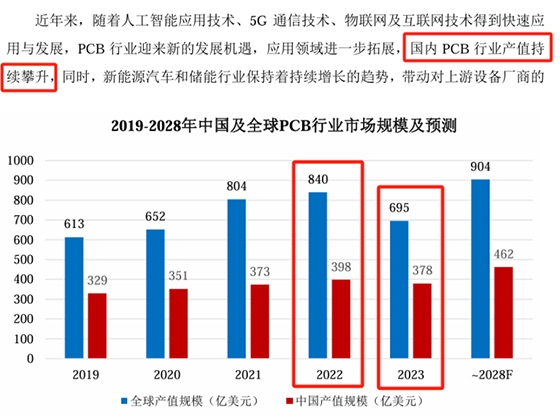

除报告期内代持比例较高外,泰金新能申报稿的一些话语和图像可能需要斟酌。比如申报稿显示,“国内PCB行业产值持续攀升”。但申报稿另一处图像显示,中国2023年PCB行业市场规模为378亿美元,而2022年为398亿美元。

国内PCB行业表述摘要,数据来源:申报稿

在专利方面,泰金新能也存在看点。2024年4月,原告人科机械设备(陕西有限公司(下称“人科机械”在西安市中级人民法院起诉泰金新能,认为泰金新能的产品侵犯了其所有的专利名称为“具有简易型轴向摆动驱动结构的抛光打磨装置”(对应专利号为 ZL202120777516.2的实用新型专利。

对此,泰金新能在2024年6月披露的申报稿中表示,公司聘请了律所北京天驰君泰(西安律师事务所积极应诉。该律所出具了法律意见书,认为涉案专利不具备新颖性、不具备创造性,权利要求不清楚,不符合《专利法》规定的实用新型授权条件,泰金股份已经提出无效宣告请求,证据充足理由充分,符合专利权无效的认定条件。

截至2024年8月20日,国家知识产权局显示,人科机械该专利的法律状态仍为“专利权有效”。

那么,泰金新能能否赢得该诉讼?

人科机械该专利摘要,数据来源:国家知识产权局