债市进入逆风期?“收蛋人”如何应对?

来源:华夏基金

横空出世的DeepSeek自节后持续霸榜,成为两地市场最“亮眼的崽”。而另一边,债市的表现则持续分化,在震荡中运行。

去年一路高歌猛进的债市进入逆风期了么?手中持有的债基近期该如何操作呢?

01

利好VS利空,打个平手

节后首日,超长债强势开局,随后的几个交易日里债市整体走强;然而随时间推进向前演绎,面对权益市场雄赳赳气昂昂、以及黄金的风头无两,债市表现则相形见绌,进入箱体震荡区域。

债市多空力量交织,共同铸成了当下的纠结局面↓

有利因素

央行支持支持性的货币政策立场未改,货币宽松预期仍在。

地方两会传递更加积极财政政策信号。

最新公布的制造业PMI显示当前基本面修复动能仍然较弱,经济增长仍然面临压力,这对债市形成支撑。

“逆风”影响

资金面趋紧。节后资金虽趋于宽松,但宽货币并未落地,叠加汇率压力,债市收益率曲线熊平。市场预期的降息降准可能将推迟至两会后,短期内资金面较难看到显著改善。

交易拥挤与止盈压力释放。自去年末高层会议定调后,市场便提前交易了宽货币的预期;当10年期国债走到接近1.6%的历史低位时,回调风险也随之集聚。

股债跷跷板现象。当前权益市场“春季躁动”仍然在延续,市场风险偏好的提升对债市形成扰动,当前债市情绪较为脆弱。

除了上面两股力量的“纠缠”外,向后看,债市还面临着不少的压力——

供给放量。2月政府债计划净发行1.5万亿元(同比多增8808亿元,两会后,市场供给压力将显著抬升。

内需韧性犹存。1月PMI数据虽然回落,但春节期间消费数据却超出预期,风险偏好的短期回升或许会分流债市资金。

外部扰动。不要忘了我们的外部还面对着美联储降息时点的博弈,这将间接制约国内利率的下行空间。

整体来看,当前影响债市走势的核心矛盾之一来自资金面的制约,而降准作为流动性的投放手段,是否能“如约”到来,下一个关键的节点则指向了两会。

02

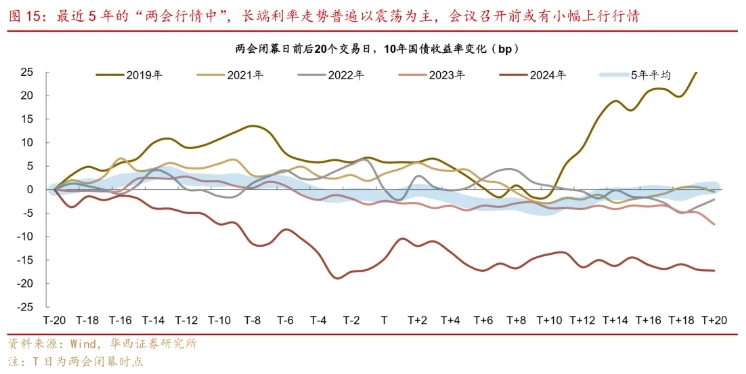

历年窗口期如何演绎?

自上一年三季报业绩披露到两会前处于数据和政策的“真空期”,而两会作为国内政策、经济目标重要的定调时点,这个区间正是债市找寻方向的窗口。

回看近5年两会前后债市的表现——会议召开前,市场可能会“抢跑”提前定价政策预期;会议召开前两周以及两会召开当周,长端利率往往容易走出一轮小幅上行行情;若会议结束后未见显著的预期外信息,利率则会自发修复。(资料参考:华西证券

今年的股债将如何演绎呢?重点要看股市上涨背后的逻辑——

若有基本面驱动,叠加货币政策紧缩,则可能出现“股牛债熊”;

若有基本面驱动,叠加货币政策仍呵护,则可能出现“股牛、债偏弱”;

若有流动性驱动 分母项估值驱动,则有望出现“股牛债不弱”。

近日股市上涨更多的是源自情绪面的修复,产业逻辑超过了宏观逻辑,以结构性行情为主。

虽然“赚钱效应”尚佳,但盈利主要集中在科技板块和中小微盘;这与“9.24行情中”大盘启动对债市带来的冲击相比影响较为有限。

如果“科技牛”的行情迟迟无法传导至大盘的话,债市所面临的的冲击或许有限。

03

收蛋人何去何从?

在等待业绩及等待政策的当口,“收蛋人”们如何“守垒”呢?

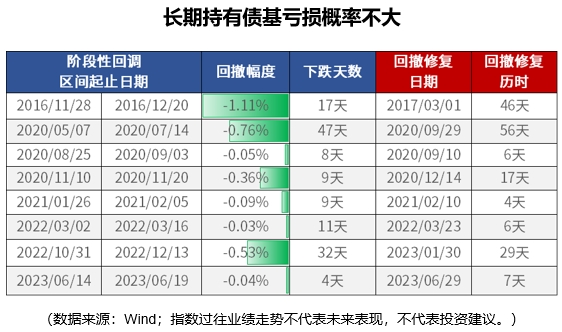

从历史情况来看,大家不必太过担心债市的调整,实际上,债市调整≠债基亏钱。

从收益来源来看,债券的收益主要来源于两方面:

债券利息——债券的基石

根据票面利息计算持有者应得的利息,只要债券不发生违约,就可以获得稳定的现金流收益。

资本利得——市场买卖价差

由于债券可在二级市场交易,买进卖出之间的价格差异可以赚取价差。这一部分虽然可能存在价格损失,但由于有票息收益的存在,持续累积将会对债券价格的损失进行修复。

长期看,票息收入就是一条以一定斜率向上的直线。尽管债券的资本利得可能会上下波动,但票息收入细水长流,可以“熨平”债市一时的波动。

从实绩来看,债基的“填坑”能力了得。以万得短期纯债型基金指数为例,在市场震荡之后,净值回撤的“坑”往往较快速地被填平,此外还会有相应的长时间连涨上升期。

具体来看,天风证券认为两会前,中长期信用债确定性更高。

此外,若我们进行的是长期配置,可维持仓位,等待更好的上车机会,密切关注政策、市场信号做出右侧应对,逢调增配。

债市虽短期承压,但并不构成反转。央行对债券市场的呵护仍然是大概率事件,在内外部制约因素缓解之后,降准降息仍然可期。(文章来源:华夏基金

叶景