减半临近,“休眠”的比特币越来越多

比特币第四次减半即将到来,这对于投资者和比特币本身而言都是一个重要的里程碑。在本期中,我们将继续深入探讨比特币市场中显著的供应紧张状况,并说明我们应当如何衡量在第四次减半之前的投资者的行为模式。

摘要

- 比特币的第四次减半即将到来。随着这一时刻的临近,比特币的市场供应紧张程度已经达到历史新高。

- 我们广泛评估了市场中比特币「可用供应」的各种指标以及长期投资者的「供应 - 持有率」。这些指标都超出新发行量的 200% 以上。

- 通过比较市值和已实现市值之间的关系,我们估测:供应紧张导致的资本大量注入比特币市场将对整个比特币市场的估值产生深远影响。

2024 年比特币第四次减半的供应动态评估

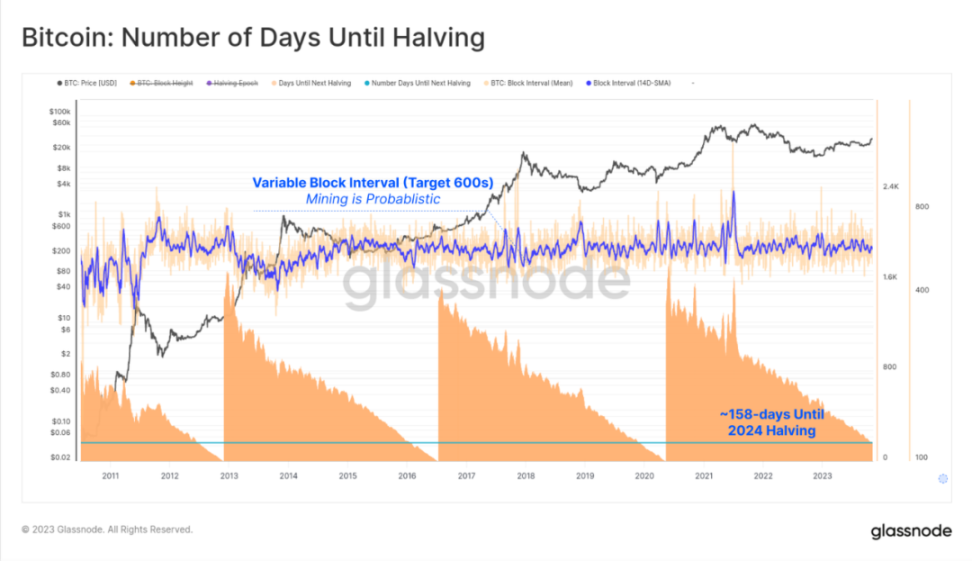

开采量减半是比特币发展历程中最为重要的里程碑之一,它在每开采出 210,000 个区块之后就会发生一次,并使得之后的产出量减半。按照比特币的运行逻辑,第四次减半应当发生在区块高度达到 840,000 时,但由于区块生成受到一定的概率因素影响,再加上区块本身也受到一些自然变化所限,因此,第四次减半的具体时间仍未可知。

考虑到当前的平均出块速度,我们能够做出的最准确估计是第四次减半应该发生于 2024 年 4 月 23 日,离当前时间还有 158 天。

图 1:比特币距离下一次减半尚有大约 158 天

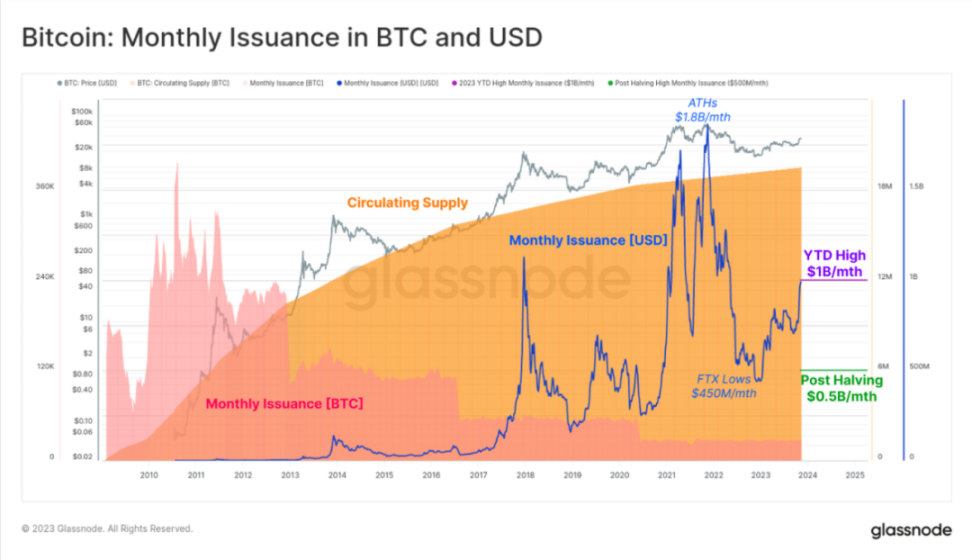

鉴于开采的高成本支出和高运营支出的特质,比特币 Miner 需要用他们的大部分毛收入来支付开采成本。迄今为止,在整个 2023 年度中 Miner 每月新开采出的比特币价值最高能够达到 10 亿美元,这种高成本对资本向比特币市场的流入有非常明显的阻遏作用(因为 Miner 会倾向于持有他们开采出的比特币,而不是以当前价格将它们卖向市场)。

在减半之后,这一数字将削减至每月 5 亿美元,于一年前 FTX 点附近每月 4.5 亿美元的抛压大致相当。

图 2:每月新开采出的比特币数量及其市场价值(美元)

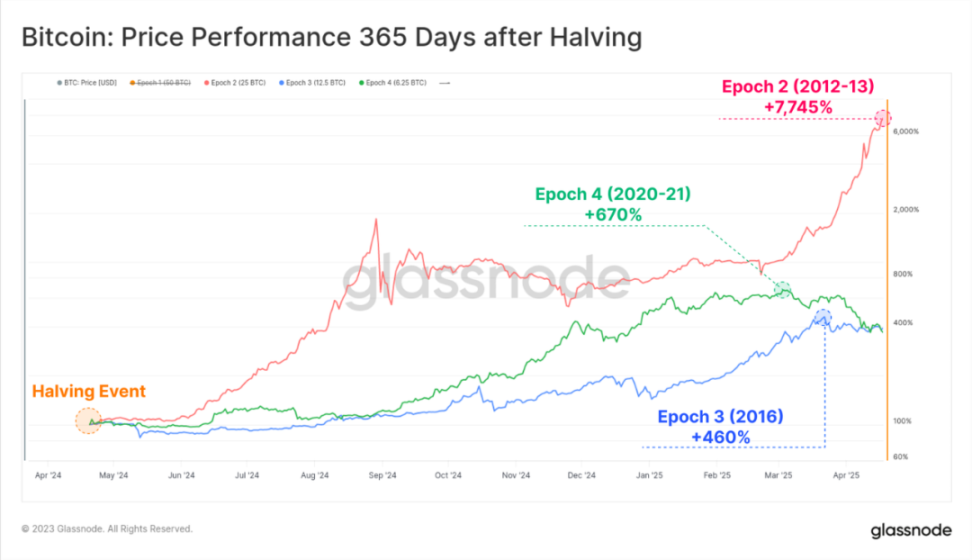

除了比特币减半所体现出的令人着迷的技术魅力之外,其对市场产生的深远影响也是令投资者感兴趣的一个点。在之前所有减半后的一年周期内,市场表现可谓令人印象深刻。

市场对比特币减半的反应引起了人们的好奇心,即减半是否是开启价格上涨周期的主要因素,还是说它仅仅是驱动价格上升的众多因素之一。在本文中,我们将从比特币的市场供应和投资者行为模式这两个角度探讨这一问题,并希望与从链上视角为这一问题提供更多的旁证。

在本文中,我们将我们对这一问题的分析分为三个不同的层次:

- 评估市场中「可用且活跃」的比特币供应情况

- 讨论比特币的「供应存储与储蓄率」

- 分析资本流动对比特币市场估值的影响

图 3:比特币减半之后 365 日周期内的市场变化

对比特币可用供应的情况评估

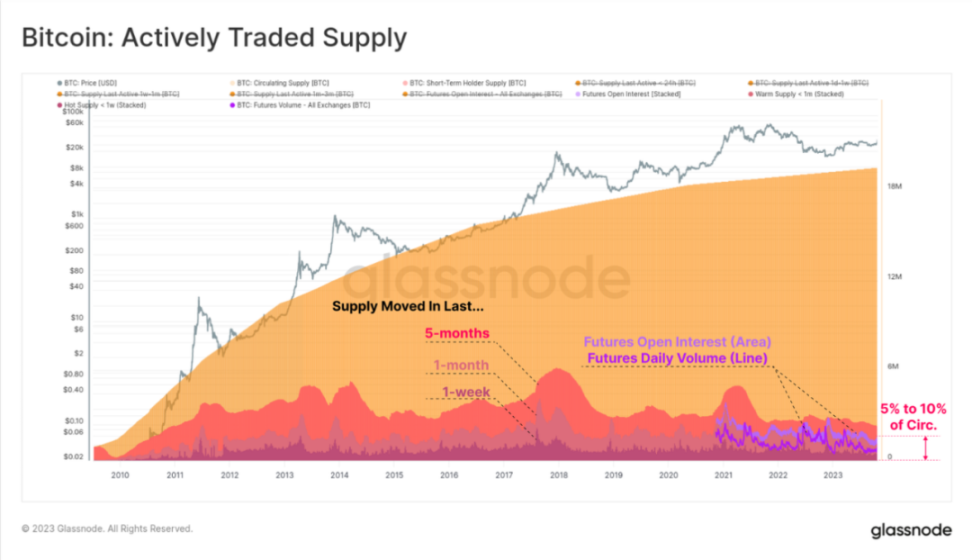

我们的第一个目标是对流动、活跃且自由流通的比特币数量进行估算。换句话说,投资者可以合理预期在短期内交易的可用供应量是多少?

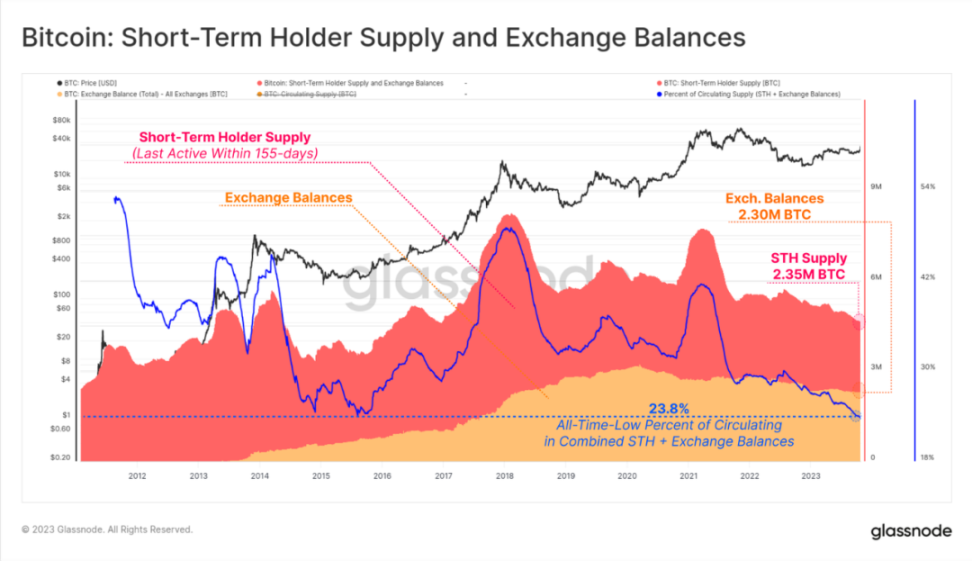

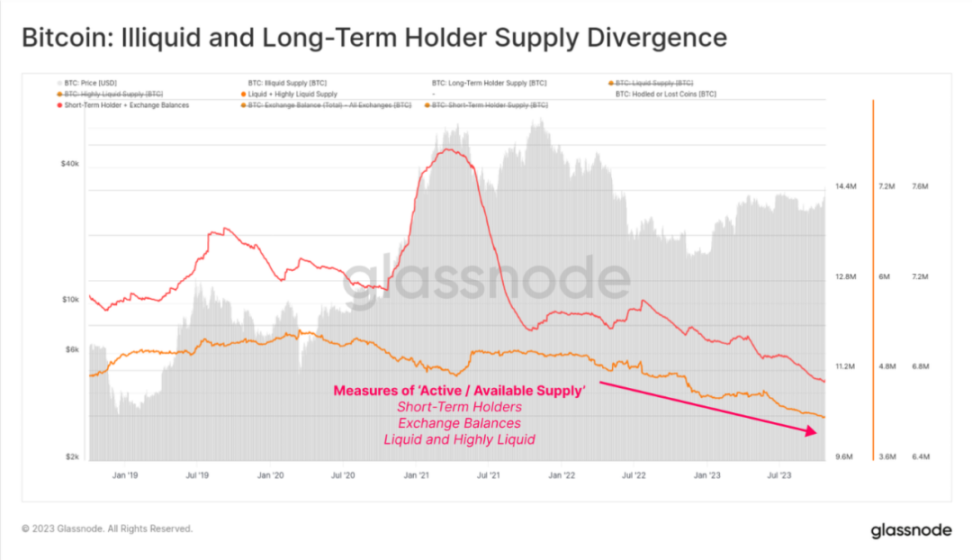

在下方的图表中,我们可以看到以「比特币年龄」作为主要参数考量的几种关于比特币供应的启发法,这些方法主要通过计算距离上次在链上交易比特币迄今所间隔的时间。来自短持投资者的供应量目前为 233 万枚比特币,这个数值是多年来的历史低点。需要指出的是,该统计口径中的「短持供应比特币量」是指迄今为止最长在 155 天内被交易的比特币。

另一个描绘这些「热供应」(即前文所指被新近花费的比特币)的数据是那些「年龄」不超过一个月的比特币数量——该数量达到了 139 万枚比特币。在这一视角下,我们也可以将那些期货未平仓合约(共约 41 万枚比特币)视为衍生品市场比特币供应量的一部分。

总而言之,这种「热供应」量相当于参与日常交易的流通供应量的 5% 到 10%。

图 4:比特币的「活跃供应量」

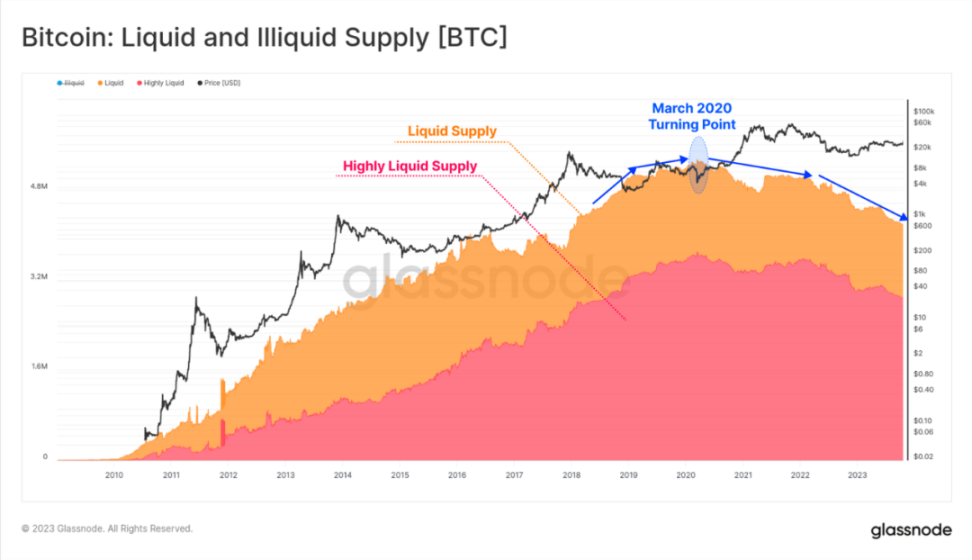

为了研究比特币的供应量,我们将主要研究目标着眼于比特币钱包上。通过考量比特币钱包的支出行为,并将其按照支出分为「非流动桶」、「流动桶」和「高流动桶」。后两者代表了那些同时有着大量收入和支出行为的钱包,而它们的大致活跃情况由下图所示。

值得注意的是,自 2020 年 3 月以来这些指标出现了连年的下降,这主要是由于比特币市场受到了特殊时期以及由此产生的广泛社会影响所带来的冲击。

图 5:比特币的流动性与非流动性供应

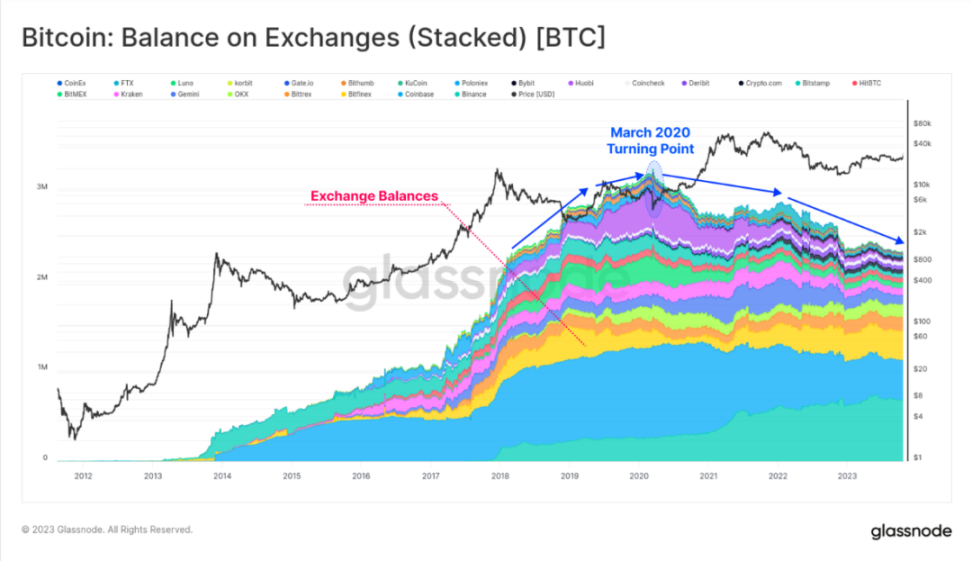

我们可以看到在流动性、高流动性供应和交易平台余额之间存在着显著的重叠。这种重叠的多年连续下降趋势再度显现,表明比特币正在从交易平台钱包转移到更多几乎没有交易历史的非流动性钱包。

图 6:比特币的交易余额(重叠图)

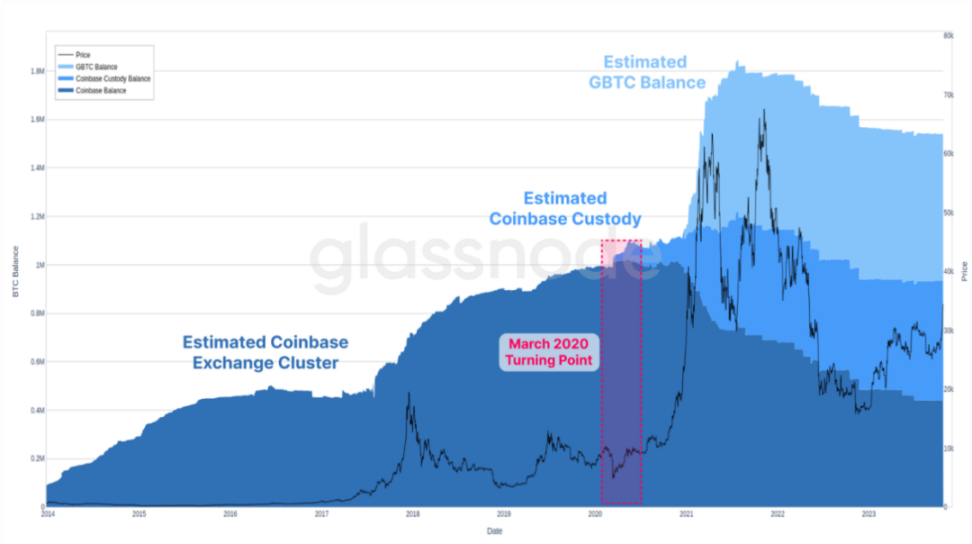

我们需要指出的一个细微差别在于机构级托管人和例如 GBTC(一种对未来的现货 ETF 产品进行有用参考的工具)等 ETF 类型产品的作用。下图显示了我们对 Coinbase 交易平台、Coinbase Custody 和 GBTC 集群链上总交易量的最佳估计。

我们应当注意在下图中出现于 2020 年 3 月的转折点,当时市场对 GBTC 和托管产品的需求显著增加,而这两种产品一般都被归类为比特币的非流动性供应。

图 7:GBTC 和托管产品的交易情况

如果我们比较短持投资者手中的比特币数量和交易平台余额,我们可以看到它们的数量相似,约为 230 万比特币。这两项「可用供应量」合计相当于流通供应量的 23.8%,目前处于历史最低水平。

可以说,比特币的可用供应量相对而言处于历史低点。

图 8:比特币短持投资者的供应量与交易平台总余额

对储蓄及保存供应量的分析

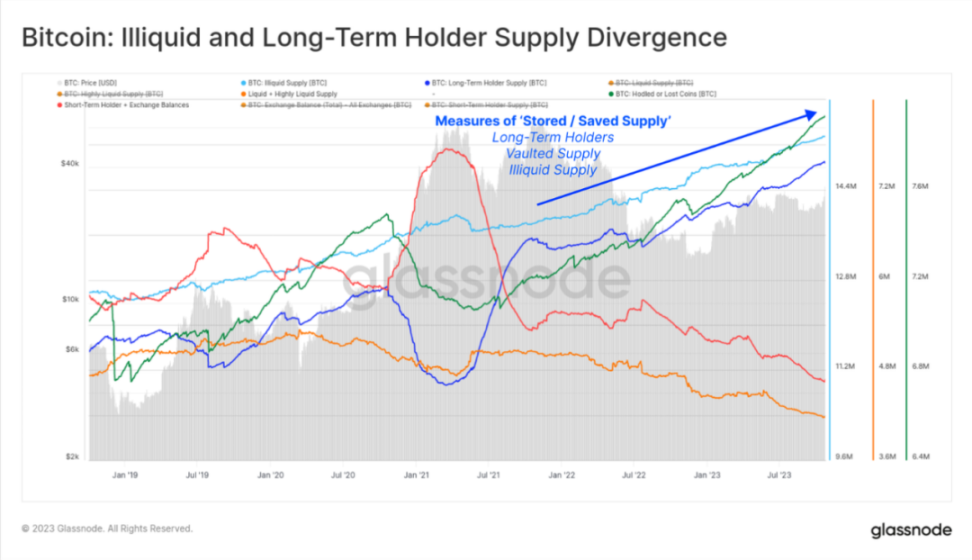

我们可以确定的一点是,在比特币市场上,各种「可用供应」的指标都处于一个下降趋势中。实际上,这个下降的趋势已经持续数年,但在 2022 年 6 月市场因 3AC 和 LUNA-UST 的崩盘而导致的大规模抛售以来,这种趋势明显加速。

图 9:比特币的非流动性供应与长持投资者供应中的差异

相比之下,当我们将「储蓄与保存」的逆向指标进行叠加观察的情形下,我们能够发现一条显著的鸿沟正在形成。在此,我们对「存储供应」进行关注:

- 来自长持投资者的供应(「年龄」155 天以上的比特币供应,深蓝色折线)

- 非流动性供应(支出历史极其有限的钱包,浅蓝色折线)

- 金库供应(超长期持有和已丢失的比特币供应,绿色折线)

这种差异是有意义的:因为它表明比特币正在从交易平台、投机者和活跃交易中转移,并转向长持投资者的冷存储、托管产品和钱包。

图 10:比特币的非流动性供应与长持投资者供应中的差异

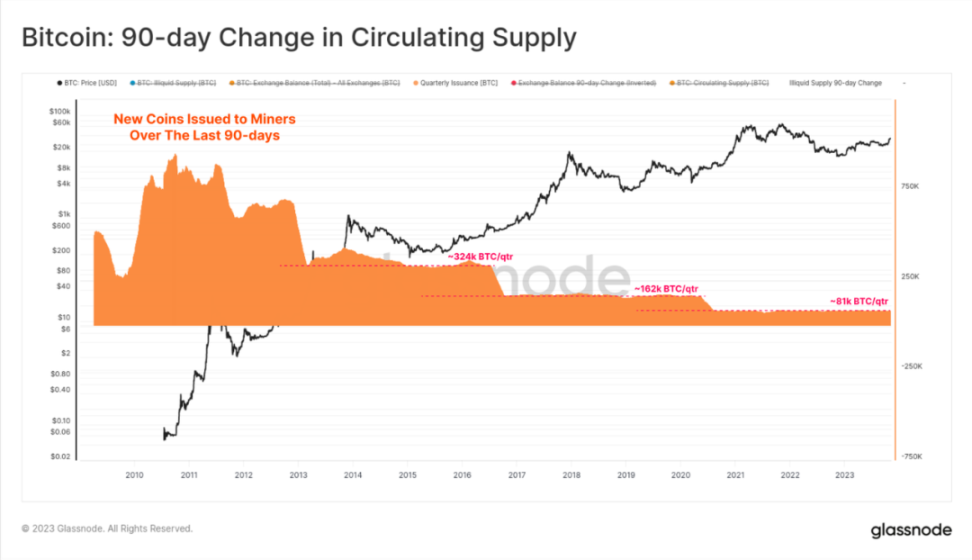

为了了解这一部分比特币供应的规模,我们可以比较比特币相对于新开采的部分的存储与储蓄速率。当前,每个季度约有 81,000 枚比特币被开采出来,在减半之后这个数值将被降低到 40,500 枚。

图 11:比特币 90 日周期内的循环性供应变化

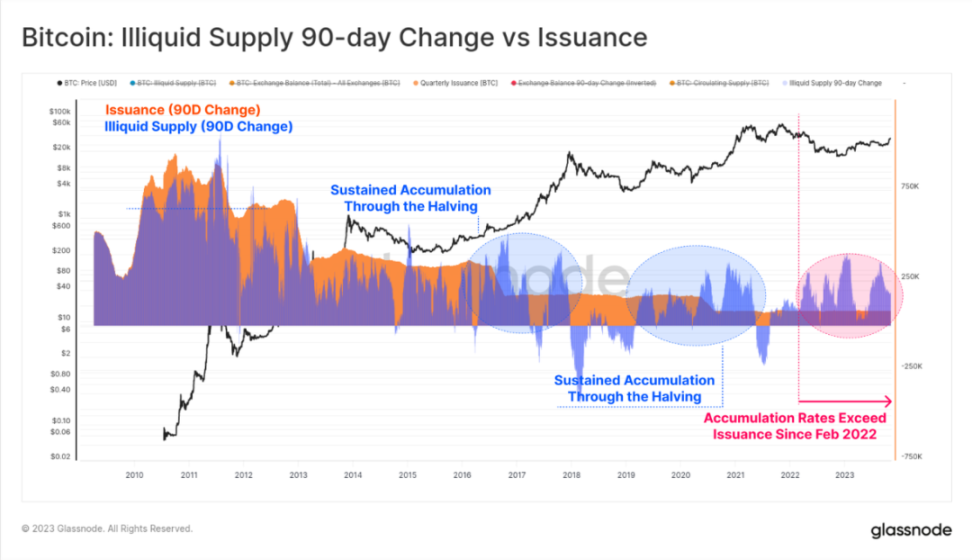

如果我们用叠加的方法分析非流动性供应在 90 日周期内的变化,我们可以看到在之前的所有减半事件中,比特币非流动性余额持续上升。这表明买方投资者数量往往会在减半之前和减半期间大大增加,其增幅比例远超比特币减半前后的发行率。

非流动性供应目前以每季度 18 万 BTC 的速度增长,是发行量的 2.2 倍。

图 12:90 日周期内非流动性供应与开采量的比较

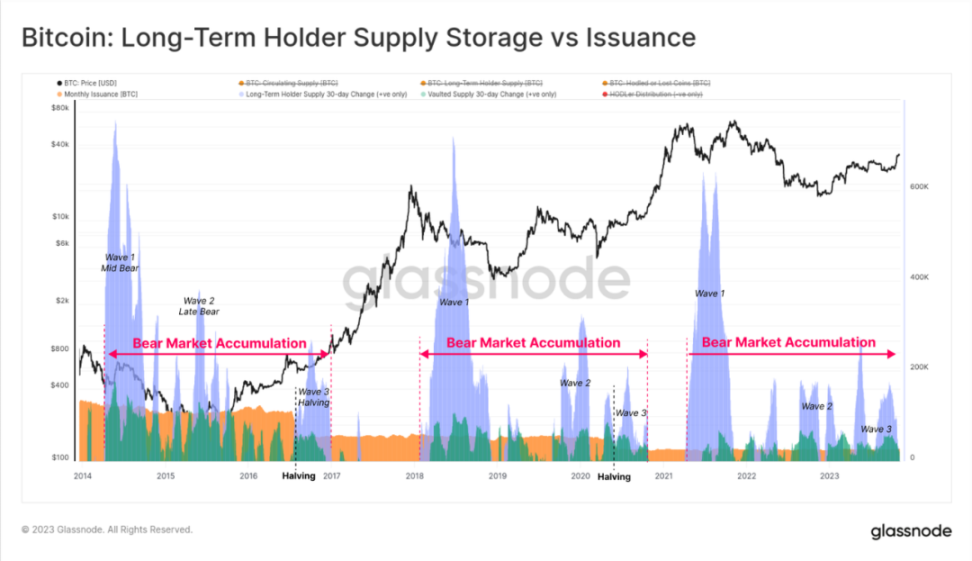

通过以「投资者持有时间」作为切入点的视角来看,我们看到长持投资者(蓝色)和金库供应(绿色)的类似积累模式。有趣的是,这种投资者行为似乎分为三波:

- 第一波行为出现于熊市中期,当价格从历史最高点大幅回调时

- 第二波行为出现在熊市后期,当市场基本完成筑底后

- 第三波行为贯穿整个减半时期,在该周期中会出现预期中的投资者大量买入

图 13:长持投资者供应的存储量与开采量的比较

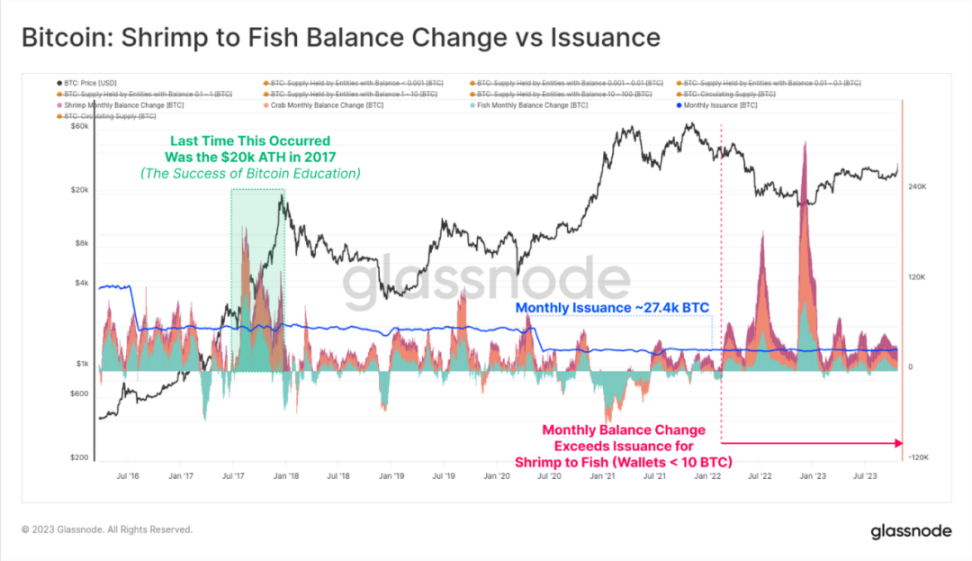

累积率也同样可以采用钱包大小作为切入点来进行评估,下图包含了所有钱包内资产小于 100 枚比特币的用户。这些虾(<1BTC)、蟹(1-10BTC)和鱼(10-100BTC)账户的拥有者囊括了从小散户到高净值人士在内的广泛投资者群体。

总体而言,自 2022 年 2 月起,这些用户的累积率已经超过了比特币的新发行量。这一时期的持续时间已经创下了史上最长的记录,并且仍然在随着时间的推移不断地刷新这一纪录。

图 14:「虾」到「鱼」的账户余额变动和比特币发行量之间的比较

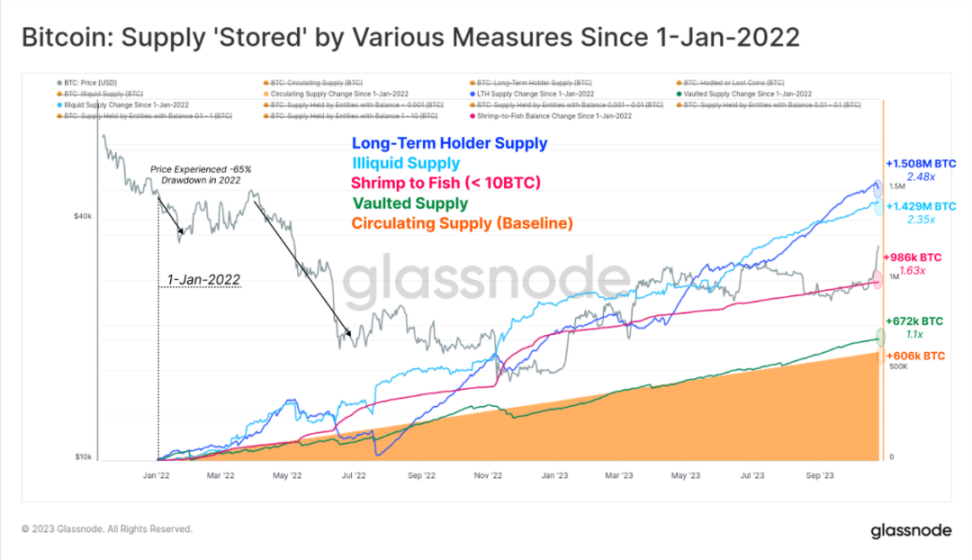

总而言之,下图显示了自 2022 年 1 月 1 日以来这些各种「存储」供应指标的净余额变化。我们使用流通供应量的变化(橙色)作为基准,发现投资者的增持率在新发行量的 1.1 倍到近 2.5 倍之间。

不仅我们的「可用供应」指标处于历史低位,投资者的「供应储存」率也明显高于减半前环境下的发行率。熊市和减半事件期间比特币市场周期的周期性可以通过这些投资者积累模式来描述,这让我们想起了市场上的一句话:熊市创造了随后的牛市(反之亦然)。

图 15:2022 年 1 月 1 日以来多种指标下的「存储」供应情况

资本浪潮的变化分析

在近期的一些分析报告中,我们重点关注了整个数字资产生态系统中的资本轮换。在此前的报告中,我们使用了已实现市值作为资本流入、流出和轮换的代表参数。

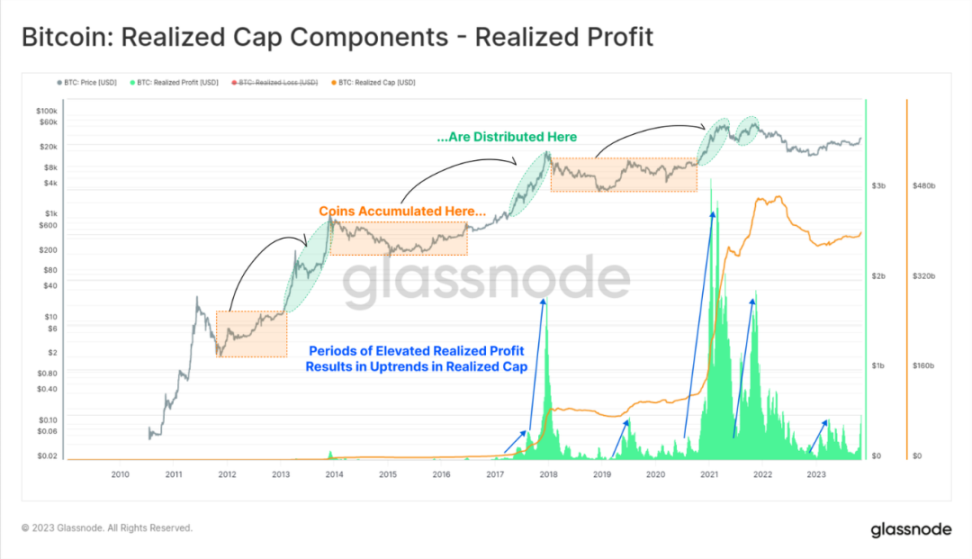

从行为层面来看,比特币的长期投资者倾向于低买高卖,这一盈利的过程将比特币的低成本基础重估为更高的成本基础。举例来说,2018 年以 6,000 美元购买的比特币在 2021 年可以由 60,000 美元的价格出售,对于买方来说,2021 年的购买行为较之先前需要 900% 的额外资金流入。

另一个重要的结论是:尽管当前存储供应正在增加,但另一种相反的情况也同样会出现。如下图所示:当投资者通过低买高卖获取利润的交易行为完成后,他们的存储供应又被重新激活并投入到流动性循环中。

图 16:已实现市值组成部分 - 已实现利润

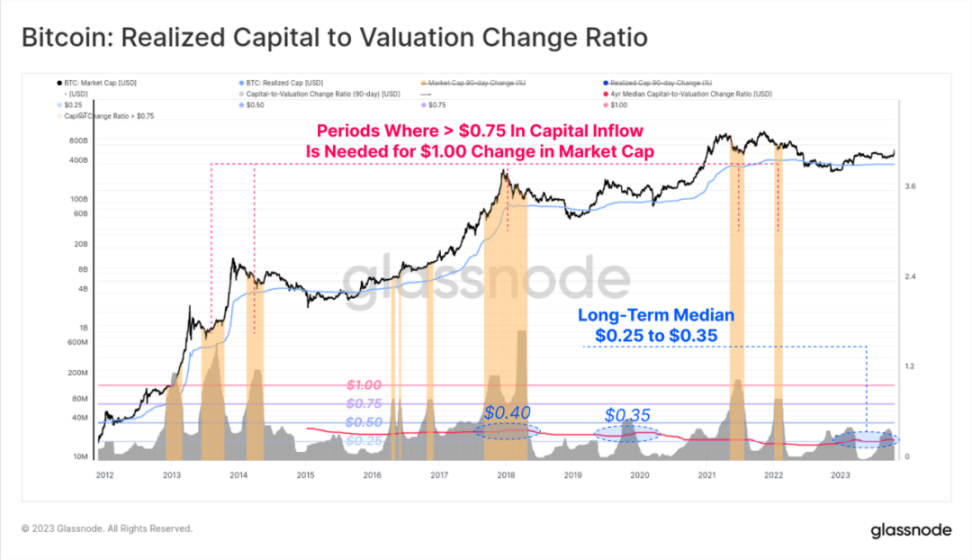

在这个框架之下,我们得以分析使得比特币市场每 1 美元的市值波动所需的资本量的流入 / 流出情况。

我们今天所讨论到的最后一个指标——流动性指标,或者被称为波动性指标也曾在我们近期的分析中被提到。它描述了已实现市值需要产生多大幅度的变动才能够造成比特币市场 1 美元幅度的总市值改变。在这一指标下我们注意到一些有趣的细节:

- 在牛市后期(下图橙色区域),需要超过 0.75 美元(实际上通常是超过 1.0 美元)的资本流入才能实现 1.0 美元的市值变化。事实证明,这是一种不可持续的状况。

- 在熊市期间,随着资本和投资者注意力的流失,该价格可能会降至 0.10 美元至 0.30 美元之间。这会导致价格波动更加剧烈,因为少量的资本流入或流出会产生巨大的影响。

该指标的中位数(下图红线)长期接近 0.25 美元,这表明比特币的供应和流动性都相当紧张——因为在大多数时间里,仅仅 0.25 美元的资本流入 / 流出就会导致市值发生 1.0 美元的变化。在许多方面,这与上面讨论的供应动态一致,其中「可用供应」正处于历史低位,而不断上升的存储率则会导致市场的流动性继续变差。

图 17:资本出入量与其导致的总市值波动比例

总结

比特币的第四次减半即将到来,这对其而言是一个重要的基本面、技术与理念意义上的里程碑。鉴于在之前周期中深入人心的投资回报率,这仍将是一个令投资者倍感振奋的领域。

在本文中,我们使用了供应侧的各种指标讨论了比特币市场的供应侧所遭遇的紧张状况。这些指标之间存在着显著的一致性,证明了当前市场的「可用供应」仍旧处于历史低位,并且「供应存储率」远超当前比特币开采量的 2.4 倍之多。