cocos实时行情 cocos今日行情

商铺年租3.5万,房价80万,是卖了投资住宅,还是留着吃租?

是卖还是租,在不考虑其余因素的情况下,取决于它的投资收益率!

房价80万,年租3.5,那么它的回报率就是3.5/80=4.375%,4.375%这是个什么概念呢,大家可能对余额宝比较有好感,随时存随时取,那么它的年化是多少呢,今天公布的是1.549%!当然你也可以去银行买大额存单,各大银行不尽相同,但是12个月期限的利率也差不多,以中银为列,一年期的30万起存利率2.25%.

你可能觉得除了这些,还有很多的p2p可以投资,那些年化绝对跑赢4.375%,是的,现在市面上能跑赢这个利率的平台还有大把,但是现在这样的大环境下,超过6%的年化你就得担心你的本金了。

更何况,商铺租赁合同上面基本租金都是每年以5%~8%递增的,而且商铺本身也存在一定的升值,如果不是卖了急用钱或者拿着这笔钱有更好投资的话,我觉得还是继续留着吃租比较好。各位看官,你们觉得呢?

商铺年租3.5万,售价可达80万,在目前市场行情下,建议留着商铺吃租。相关的意见分享如下,供参考。

第一、80万的商铺和住宅,谁的收益更高?

01、商铺年收益率

商铺年租3.5万,可卖80万,从回报率看,年收益率为4.4%,不算高,但也不低。

当然,这是按照现在的售价进行测算的。但你原来的购买价可能远低于80万,按照原购价测算收益率的话,可能远高于年化4.4%,当初的投资是划算的,现在继续持有也不差。

02、如果把商铺卖了,换成80万住房,年收益率会到多少呢?

按照本地租金行情分析,80万可能只能买到1房1厅1厨1卫或老旧的2房,这类房产目前的租金价格较高的大概在1800元/月,年租大概在2.16万,收益率年化是2.7%,比目前的年化4.4%更低。

以上对比可见,如果将商铺卖了换成住宅,租金收益上是要吃亏的,无疑继续持有商铺收租会更划算些。

第二、80万的商铺和住宅,谁的升值潜力更大?

01、从过去的经验看,住宅的升值潜力更大

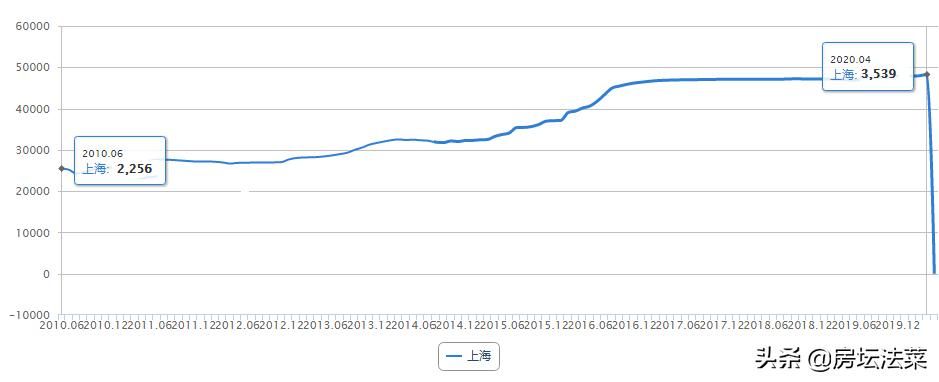

从中指院全国100城房价看,2010年上海住宅价格指数2256,今年的住宅价格指数3539,10年住宅价格指数累计涨幅57%,年均5.7%涨幅,大概就是年化6%。

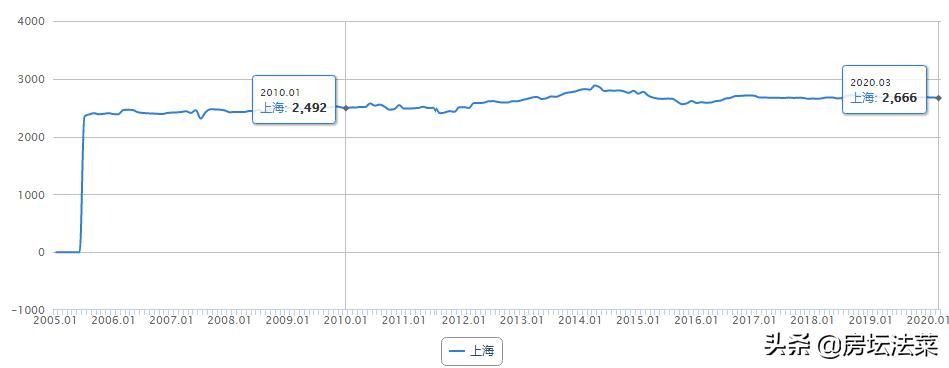

过去10年商铺价格指数,上海2010年商铺指数2492,今年的商铺指数2676,10年累计涨幅7.4%,年均0.74%。

过去10年,也就是2010-2019年,年均通胀率大概是4.59%,上海地区的商铺价格上涨幅度没有跑赢通胀率。

也就是说,拉长到过去10年期间对比的话,在上海地区,住宅的涨幅是商铺涨幅的7.7倍,住宅的升值幅度远高于商铺。

02、从现在和未来的趋势看,商铺和住宅的升值幅度可能进一步缩小

住宅价格已处高位,房地产已过黄金发展时期,叠加各项调控政策约束,住宅价格涨幅将被严格控制,价格大概都将平稳发展。从各地默认的涨幅看,一般认为年均涨幅不超5%。

也就是说,未来的住宅涨幅会大幅降低,接近通胀率水平,而商铺作为纯投资性资产,是完全自由市场,价格更多还是市场调节。

当各项市场影响因素保持稳定的情况下,住宅涨幅被严格控制,而商铺价格涨幅跟随市场行情走,则商铺自身的一些因素将决定未来的涨幅。

综合本节看,仅从价格涨幅看,商铺的价格涨幅低于住宅的价格涨幅,过去10年是这种情况,未来还是不是这样?不好说,但有一点是肯定的,那就是住宅价格涨幅跟商铺价格涨幅的差距会比过去更小。

综合1-2节内容,虽然商铺的价格涨幅没有住宅的价格涨幅高,但商铺的租金收益是远高于住房的租金收益,而商铺投资的目的往往是追求租金收益,补充每年的现金流,往往不是为了追求价格涨幅。

第三、持有80万现金,理财是不是更划算?

01、银行存款

从目前各大银行的存款利率看,一年期普遍不超年化2%,3年期普遍不超年化3.25%,5年期普遍不超3.25%。

仅从银行存款利率看,年收益率低于商铺租金收益率4.4%;除了利息收益更低之外,在对抗通胀率看,现金存款也不具有资产价格上涨对抗通胀率的功能。

02、购买国债

从国债收益看,30年期国债收益率稍微高些,年化达3.687%;5年期年化收益率2.888%,而1年期收益率2.513%,同样是没有持有商铺收租的收益率高。

在对抗通货膨胀方面,购买国债跟银行存款劣势是一样的,都不具有资产价格上涨抵御通货膨胀的功能。

03、其他理财

比如,网商银行(支付宝)、微众银行(微信)有些稳健理财产品,年化收益达4.11%、4.59%、4.69%之类的金融产品,仅从收益率上看,跟商铺收租的收益率差不多,没有优势,也不具有对抗通胀的功能。

投资股市的话,收益和亏损的波动性可能都比较大,一般牛散大佬可能都不敢保证自己能一直盈利,一夜暴富和一夜回到解放前都是可能的,风险性、收益性和波动性都很大,对追求稳健投资的小伙伴来说,还是要慎重。

综合看,不管是银行存款,购买国债,还是其他金融理财产品,收益率跟继续持有商铺收租的收益率差不多,但在通货膨胀上,持有现金是要吃亏,持有资产是可以对抗通胀率的。

因此,在目前楼市“房住不炒”背景下,住房价格被严格管控,投资住房的空间已经不大了,在商铺收益率接近优质存款收益和金融理财收益的情况下,叠加对抗通货膨胀考虑,建议继续持有商铺吃租金更为合理。