宝链币最新行情 宝链币最新行情走势

相互宝申诉成功案例?

历经三个月,申诉成功,以下经历供参考

保险的理赔工作是相对来说简单的,因为国家层面包括法院明显是偏向保险人的,相互宝的理赔工作相对复杂,要求也是比较多的,大家有条件的最好买保险。我父亲因为脑出血住院,因为医院病例问题,

第一次申诉被直接驳回,反馈是疾病代码问题所致

第二次申诉并提交相关证明,继续被驳回,理由是提供的证明,不足以作为证据采纳,所以还是驳回;

第三次申诉之前,我先让我在西安、北京三甲医院的朋友,看了我父亲的病例,确认了病例再没有别的问题。

同时联系了专业的律师,咨询相关诉讼问题,律师很专业,第二天就给出了专业意见,我第二次申诉失败的原因是,提供的证明没有问题,但是不具有法律效力,让我直接联系医院的主治医生或者科室主任开具相关证明材料,必须附有印章,这样证据链就全面了,相互宝不承认,可以直接打官司。

如果开不到证明,就进行第三方鉴定,或者找医院医务处调解,开具证明,最后就是打官司,但是前提是必须要有具有法律意义上的证明才行,所以说证明很重要。加一句,律师是收费的。

和主治医生沟通了下,他说这个开证明要请示主任,第二天就给我回复了,主任说证明没问题,不过等到主任周三上班才能开证明,等到周三顺利拿到证明,有医生签字,还有医院的鲜红印盖,随即提报相互宝。

相互宝下午给我联系,说是初审通过,给我安排一调查员,明天实地核查,要拜访医生,预约主治医生,表示可以。第二天带着调查员去拜访医生,刚介绍完,主治医生对调查员开骂,骂得那个惨啊……

微信零钱通上演”熟人杀”,新用户利率4%,老用户才3%,对此现象大家怎么看?

不看不知道,一看吓一跳!

现在是人工智能的时代,不管是支付宝还是零钱通,都会有这种熟人杀的现象。而且这种现象,如果没有两者相互比较的话,是看不出来的。

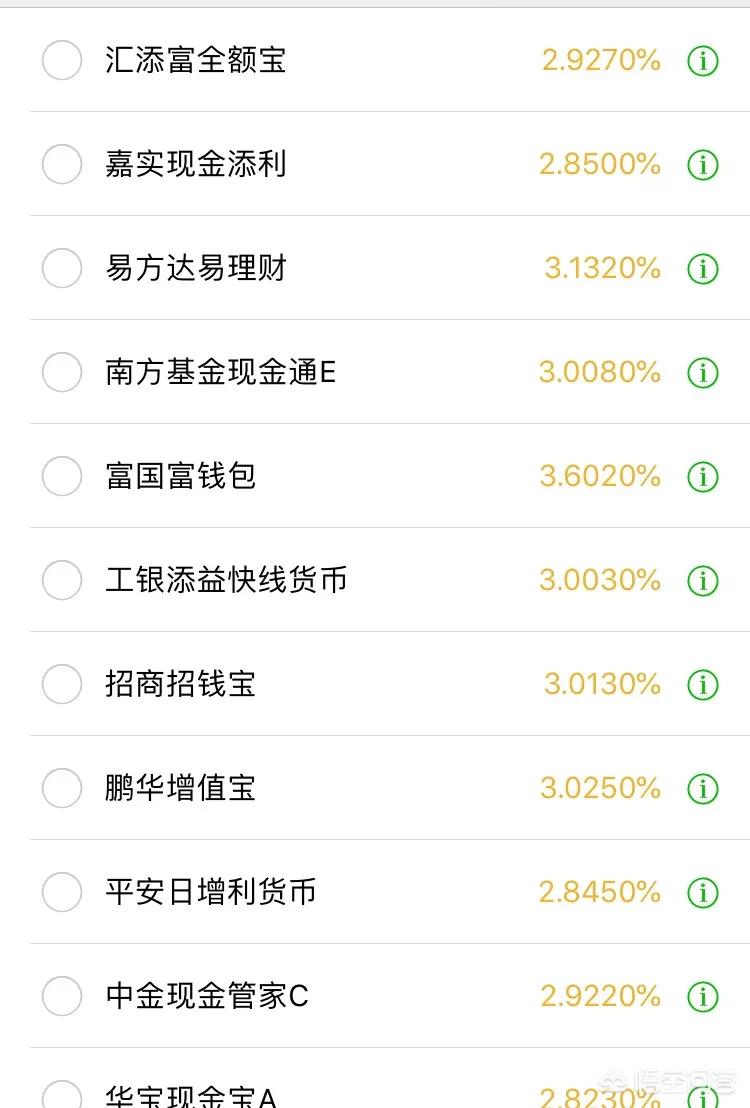

我原来是微信理财通的老用户,最近才转为零钱通。我这种类型的应该算是老用户了!我今天打开一看,确实如此,上面可以选择的基金有不少。但最高的年化收益率是富国富钱包,年化收益率在3.6%,其他几个品种的年化收益率都是在3%上下浮动!

而对于新用户的利率4%,由于我不是新用户,所以无从判断。但从网上的信息来看,确实有可能为了吸此新用户开通零钱通,新用户上面显示的利率水平达到4%。由于年化4%并不是高得离谱。但估计是非常抢手,额度有限。因此,为了吸此更多的人关注零钱通,微信在新用户利率上会增加一款这样的基金。而对于老用户还是原来的基金不变!

不仅微信的零钱通会出现熟人杀,微信里面的微粒贷,支付宝里面的网商贷都会出现这种熟人杀的情况!也就是说,新人关注,或者是第一次用这个功能时就会有优惠!我之前用的微粒贷就是这种情况!我一个朋友,微粒贷额度1万,但是日利率是0.025%!我的微粒贷额度是10万元!但是日利率是0.05%。我当时不明白怎么会有这种区别。现在明白了,大概率这就是所谓的熟人杀了!对于新用户来说,鼓励贷款,所以,日利率水平较低。而对于我这种老用户,还是维持原来的利率不变!这是一种正常的营销活动。也是可以理解的了!

微信零钱通的新用户可以选择预期收益率在4%以上的货币基金产品,而老用户只能选择3%左右的老货币基金产品,这确实是真实情况。我的个人看法是微信通过这种方式来吸引用户选择零钱通理财,主要目的还是为了与支付宝的余额宝抢夺市场,这是市场竞争的必然结果,但是此举对零钱通的老用户确实有些“厚此薄彼”!

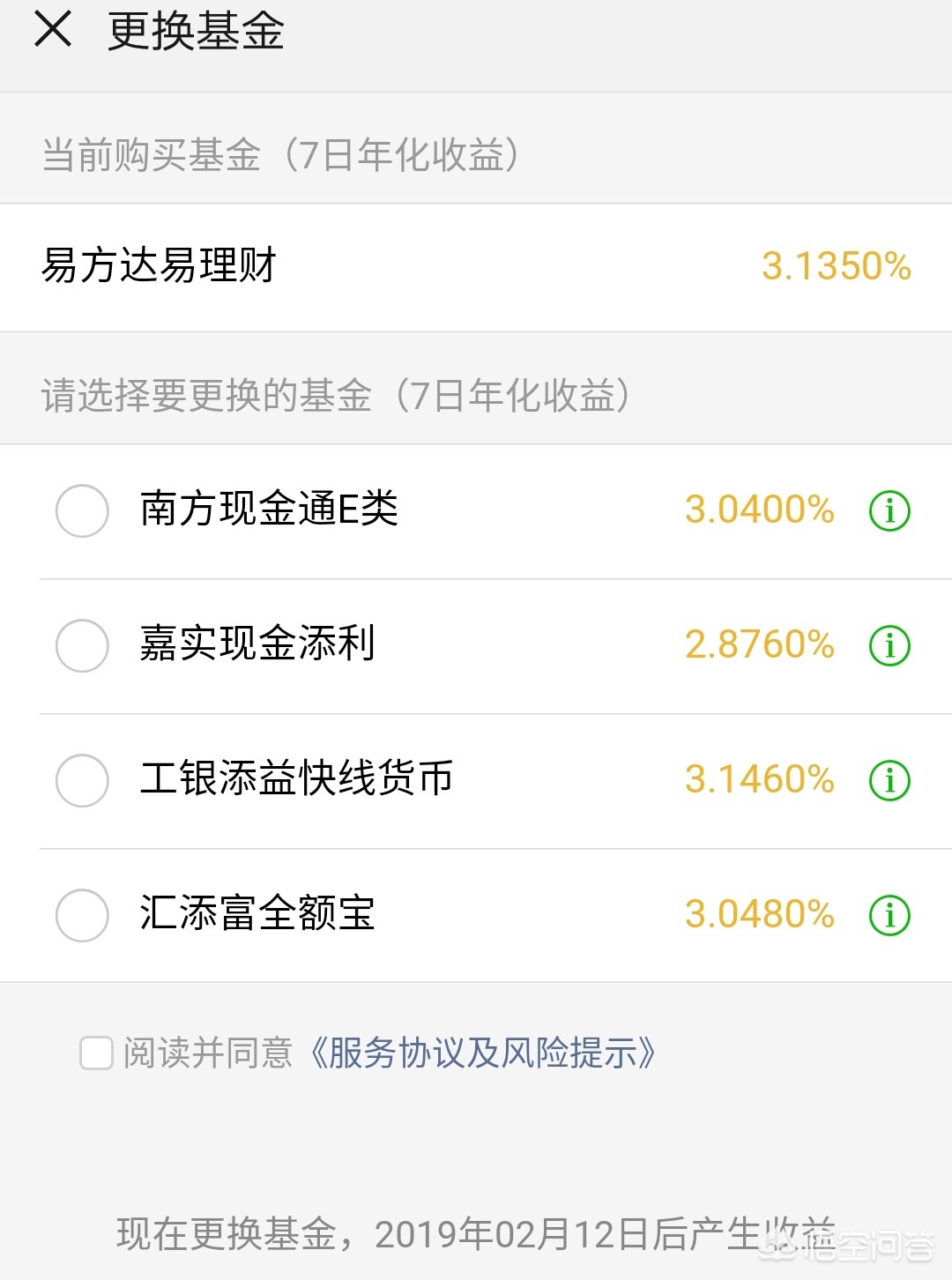

老用户的零钱通

如上图所示,零钱通的老用户可以选择的货币基金产品只有五个,分别是3.135%的易方达易理财、3.04%的南方现金通E类、2.876%的嘉实现金添利、3.146%的工银添益快线货币以及3.048%的汇添富全额宝。

也就是说,预期收益率最高的也仅仅只有3.146%,还不如很多银行的完全开放式理财产品收益率高,反正我是基本不把钱放在零钱通里面,因为真的有点不划算!

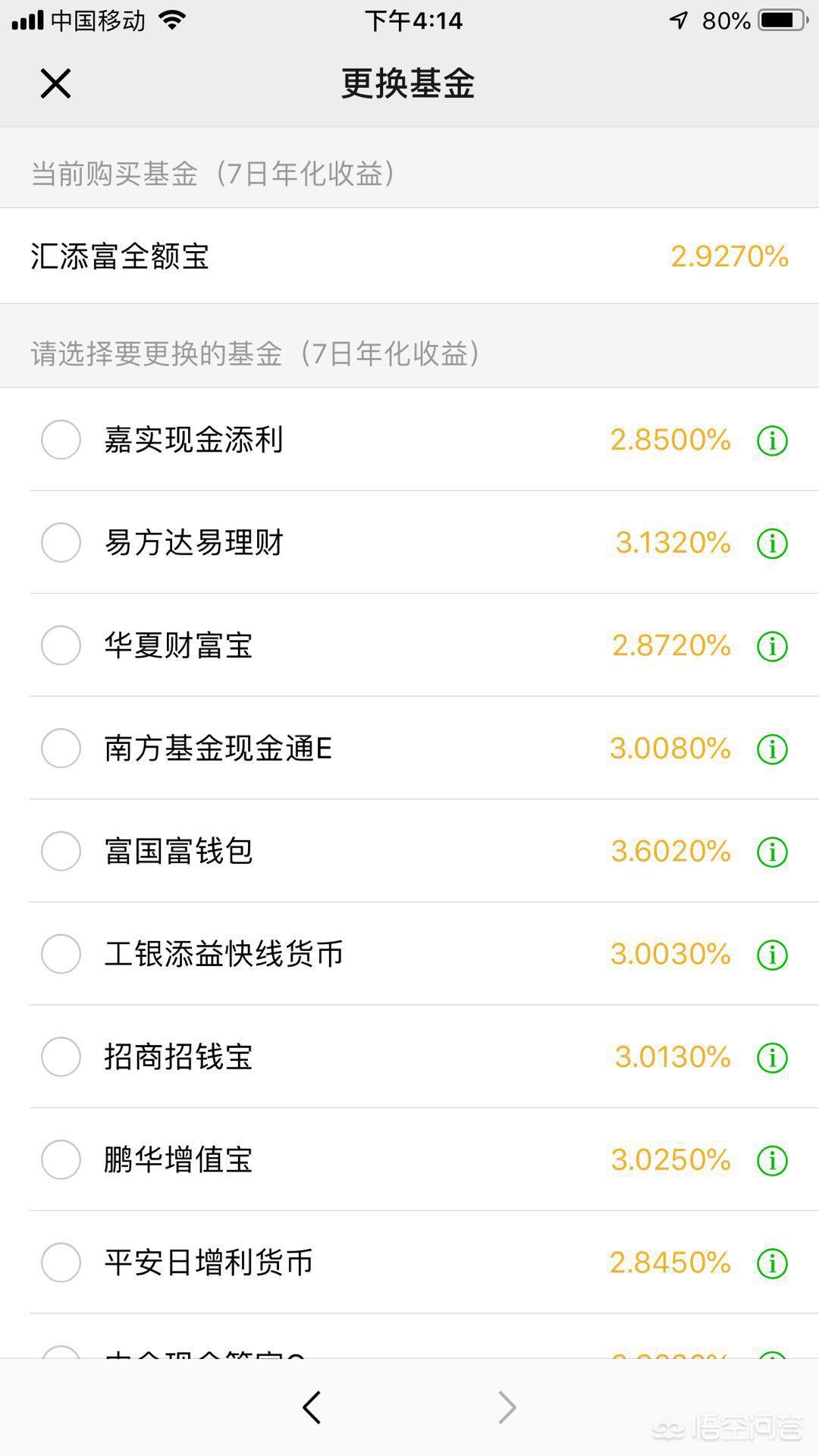

新用户的零钱通

说完了零钱通的老用户,我们再来看看新用户的零钱通与其相比到底有哪些区别?如上图所示,新用户的零钱通对接的货币基金产品共有12种,除了老用户对接的5种以外,还有华夏财富宝的2.869%、富国富钱包的4.018%、招商招钱宝的3.015%、鹏华增值宝的3.038%、平安日增利货币的2.876%、中金现金管家C的3.114%以及华宝现金宝A的2.849%。

也就是说,除了富国富钱包的预期收益率高达4.018%以外,其他的货币基金产品预期收益率都相差不大,在2.8%~3.0%之间。

综上所述,零钱通老用户与新用户唯一的区别就是对接的货币基金产品较少,而恰恰有一个富国富钱包的收益率较高,所以造成了老用户的收益回报远低于新用户,在我看来这种现象很容易理解,毕竟微信确实需要一款高收益的货币基金产品来吸引用户选择零钱通理财!

所谓的熟人杀,其实不只是微信零钱通上转载,其实余额宝上也存在类似的问题。

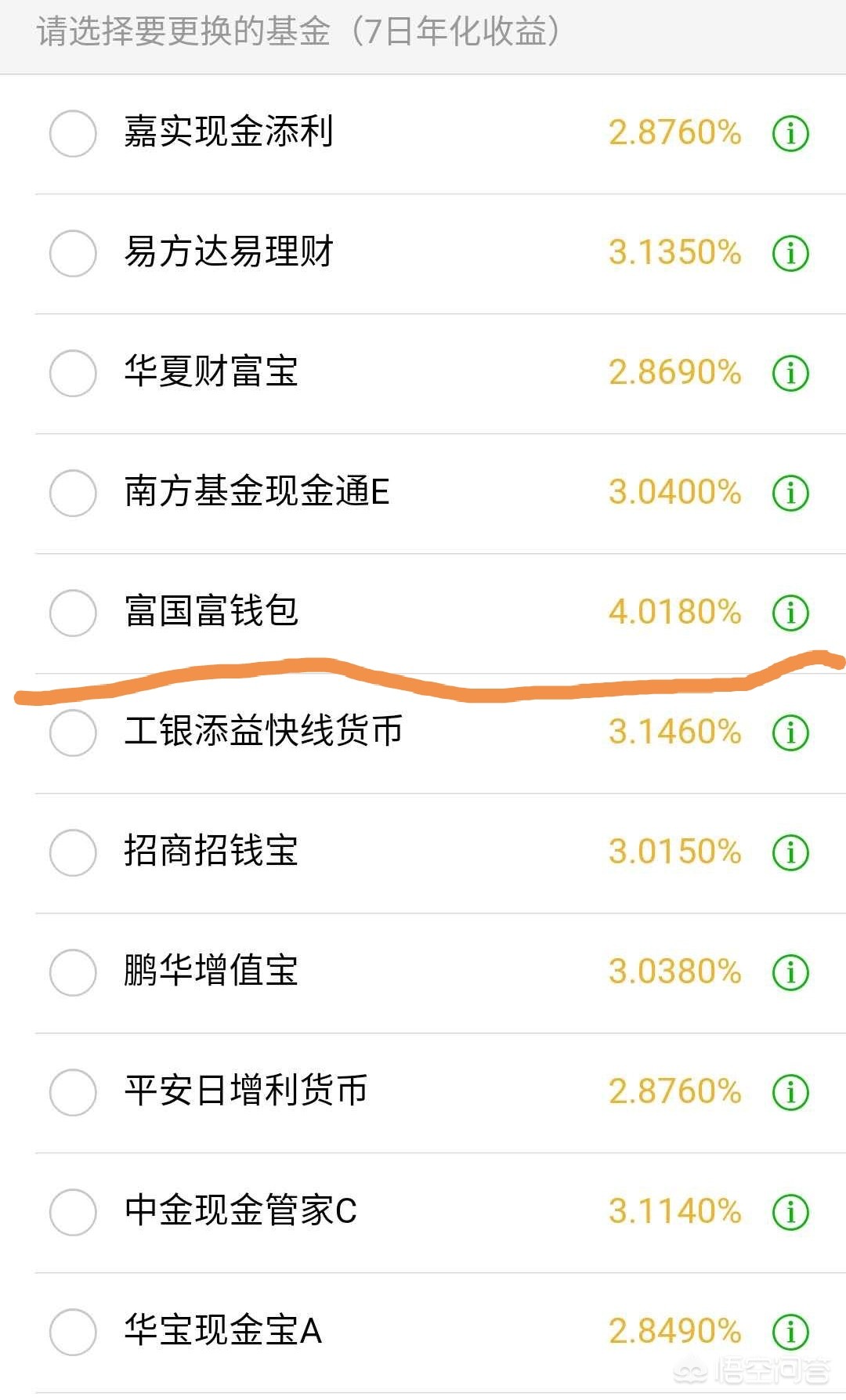

目前微信零钱通上有13只基金,不同的基金7日年化收益是不一样的,有的高有的低。比如工银添益快线货币目前的7日年化收益达到3.6%,但是华宝现金宝a就只有2.82%的收益。

在这么多货币基金当中,微信不可能全部推其中的一个货币基金,而是会随机分配一个给到用户作为默认的货币基金,这13只基金当中,每只基金被分配到的概率都是差不多。所以就造成了有的人默认的零钱通收益会很低,而有的人默认零钱通的收益就会很高。

比如如果有的用户默认是工银添益快线货币,那7日年化收益就达到3.6%,如果默认是华宝现金宝a就只有2.82%的收益。

而为了吸引更多的新用户使用零钱通,微信确实会通过系统设置的方式,会把那些收益相对比较高的货币基金优先设置为默认基金,这样看起来新用户的7日年化收益就比较高。

至于老用户,因为大部分人都有可能自己手动调整过基金,所以系统一般不会默认,而是会根据大家选择的基金优先呈现给大家。

所以从某种意义上说,微信这种操作只是一种正常的营销手段,并非熟人杀。因为不管是哪个货币基金,它的市场收益都是公开的,微信上是这么多,其他渠道也是这么多。货币基金的7日年化收益,微信不可能作假,因为除了微信零钱通,大家还可以通过其他第三方渠道以及这些货币基金的官网查到该基金的7日年化收益情况。

所以零钱通不可能出现说同一支基金老用户的收益比新用户低的情况。比如你题目说新用户的7日年化收益是4%,而老用户七日年化收益只有百分之3%,我认为这么情况最大的可能性是新用户注册零钱通之后,微信会优先把那些收益高的基金推荐给他们,而老用户3%年化收益的货币基金应该是自己选择的。

再说目前货币基金的收益并非是固定不变的,货币基金不是银行存款,它的年化收益要根据市场的变动而变动,有时候一个月之内货币基金从7日年化6%变到3%都很正常。

所以为了追求更高的收益,大家可以手动选取货币基金。具体方法如下:

第1步进入零钱通页面,点击右上角的三个点,再选择【基金详情】

第2步、在当前基金详情页面点击【更换基金】

不过在这需要提醒下大家,货币基金从大家购买到确认份额再到产生收益,需要三天左右的时间,遇到周末以及节假日这个时间会变得更长,所以大家一定要自己看清楚。