天宜上佳上半年亏损近5亿元 跨界光伏失利后加大“老本行”投标力度

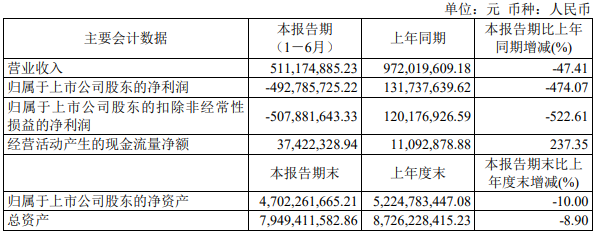

财经8月20日讯(记者 刘小菲近日,天宜上佳发布2024年半年度报告。1-6月,天宜上佳实现营业收入5.11亿元,同比下滑47.41%;实现归母净利润-4.93亿元,同比下滑474.07%。

对于业绩下滑的原因,天宜上佳表示,受制于光伏产业链去库存且持续低迷影响,单晶拉制耗材产品需求疲软,主要产品市场销售价格大幅下降;此外,公司计提了2.88亿元的存货计提跌价准备。

数据显示,2021-2023年,天宜上佳的归母净利润分别为1.75亿元、1.78亿元和1.44亿元,三年累计净利润总计4.97亿元。这意味着天宜上佳半年亏掉了过去三年的盈利。

此外,今年3月,监察机关对天宜上佳实际控制人、董事长吴佩芳个人实施了留置措施,直到今年5月才得以解除留置,具体原因及是否会对未来业绩产生影响不明。

光伏业务持续扩产

上半年,天宜上佳来自光伏新能源业务板块的收入为4.48亿元,占总收入的比例为87.64%。在2019年上市之前,天宜上佳的收入全部来源于轨道交通领域,即高铁粉末冶金闸片业务。

自2021年开始,天宜上佳正式布局光伏新能源业务,很快该业务成为公司第一大收入来源。据悉,天宜上佳的光伏新能源板块主要包括光伏热场、锂电负极用碳碳复合材料制品及石英坩埚的研发、生产和销售。

2022年,随着光伏产业逐步进入过剩周期,产业链盈利能力逐步下降,包括隆基绿能、通威股份等在内的多家巨头均遭遇了业绩下滑的情况。有投资者认为,天宜上佳管理层“错判”市场。不过,天宜上佳近期回复交易所问询函时提到,后续随着光伏行业产能逐步出清,光伏行业拐点到来,公司产品的供需如得以改善,公司业务有望受益。

记者注意到,与不少企业宣布调整甚至终止光伏扩产计划不同,天宜上佳多个光伏项目工程仍在正常推进。

2024年初,天宜上佳宣布调整募投项目,并将调整后剩余的1.57亿元募资用于投建设石英坩埚生产线自动化及智能化升级改造项目,项目建设周期为12个月,截至2024年6月底,该项目累计投入进度为49.27%;“碳碳材料制品产线自动化及装备升级项目”的累计投入进度为94.03%,而2023年底为85.66%。

加大轨道交通业务投标力度

光伏业务发展“受挫”的天宜上佳,加大了“老本行”轨道交通业务投标力度。天宜上佳今年5月在互动平台表示,受轨道交通业务所在行业竞争加剧及低价中标政策影响,公司主动调整市场策略,产品价格下降。今年上半年,天宜上佳轨道交通业务分部收入1.13亿元,远超上年同期。

另外,天宜上佳还开展了汽车业务和航空航天业务,不过贡献的收入占比均比较小。8月5日晚间,天宜上佳公告,公司与西安通用航空科技集团签订战略合作协议,双方将就光伏新能源、通用机场、通用飞机制造领域开展合作,结成深度战略合作伙伴关系。西通航将支持天宜上佳石英坩埚、碳碳坩埚等业务拓展,并支持天宜上佳成为其通用飞机制造的一级供应商。天宜上佳将成为西通航相应光伏业务组件服务商的指定上游辅材供应商,并助力西通航分布式光伏及通用机场项目。不过,该协议为战略合作框架性协议,不涉及具体金额和内容。

与业绩的连续下滑趋势对应,天宜上佳股价迭创新低。截至8月20日收盘,天宜上佳每股报价4.85元,其发行价为20.37元。若按照后复权价算,较上市之初的高点跌幅超过九成。

不少投资者呼吁天宜上佳“积极回购,提振股价”。对此,天宜上佳表示:公司股价受多重因素影响,在行业不断变化、市场竞争日益激烈的情况下,如何发挥公司技术业务优势,持续降本增效,保持公司业务稳步发展是目前实业公司的重中之重,这也是公司管理层的重任之一。公司也一直重视加强与资本市场的沟通及推介工作,探索有效的市值管理方式,以推动公司市值最大化。

不过,天宜上佳是否有充裕的自有资金进行回购等操作也备受关注。截至2024年6月底,公司账上的货币资金6.76亿元,负债总额31.82亿元,资产负债率40.03%,一年内到期的非流动负债5.73亿元。2022年10月,天宜上佳通过定增募资23.19亿元,今年5月再度提请股东大会授权董事会以简易程序向特定对象发行股票,融资总额为不超过人民币3亿元且不超过最近一年末净资产的20%。

张紫祎