灿谷,一家被低估的东方微策略

灿谷(NYSE:CANG),这是一家被低估的「东方微策略」。

这一轮「微策略(MicroStrategy)化」席卷了资本市场:把比特币装进资产负债表、配合「长期主义 资本工具」的叙事,的确能换来定价溢价。但剧本太好抄,市场上出现了大量「只讲不做」的模仿者——公告里口号先行,真实持仓却语焉不详,更谈不上系统披露与资金闭环:既无清晰的再融资与风控安排,也缺乏可核验的数据节律。

结果就是「讲故事的公司越来越多,能把资产负债表做厚做稳的却很少」。

如何识别「讲故事」还是「真有料」,在笔者看来,值得投资的「微策略式」公司,必须具备以下条件:把长期持有写进公司治理、利用资本市场工具(如增发/可转债等)做有纪律的扩表手段,高频、可审视的财报披露,以及有自己稳固的现金流。只有这三者同频共振,故事性溢价才会沉淀为穿越周期的资产负债表,而不是行情一退就坍塌的泡影。

而灿谷,完美的踩在了这些点上。

回看灿谷的「蜕变」路径

如果把时间线拉直,你会发现这不是一场「追涨式买币」的表演,而是一步一个脚印有规划的企业化转身完美样本。先剥离、再并表,先把产能站稳,再用月度披露把持仓节律固定下来,最后以治理换挡巩固协同。

2024 年 11 月 6 日,灿谷先公告、后完成对 32 EH/s 在架矿机的现金收购(卖方为比特大陆关联实体),并同时披露将通过发行股票收购额外 18 EH/s 的在架矿机(即后来 2025-06-27 完成的股权结算部分)。这是其进入加密挖矿业务的起点。那个月,灿谷产出了 363.9 枚 BTC,12 月则产出了 569.9 BTC,都未出售,这标志着灿谷最早的「微策略式囤 BTC」的形态。

到了 2025 年,治理是灿谷的另一条主线。

最重要的动作之一是 5 月 27 日,公司将大陆存量业务整体处置,出售给了 Ursalpha Digital Limited,现金对价约 3.5194 亿美元,主动把旧模式的营收与新战略的风险隔离开来,将历史包袱关在身后。自此资本与披露口径全部对齐到「比特币挖矿 BTC 资产管理」的主轴上。

扩表不是靠「买现货讲故事」,而是直接把「在架矿机」并进来。于是紧接着 6 月 27 日,灿谷以股权结算方式完成加密矿机资产交割,一次性并表 18 EH/s 的算力,对价是发行 1.46670925 亿股 A 类普通股给卖方;其中 Golden TechGen Limited(GT)成为重要股东,持股约 19.85%,卖方合计约 41.38%。这桩「用股换产能」的交易有两个关键信号:其一,机器大多位于美国等多国数据中心,交割即在产,减少了「买设备—上电—爬坡」的时间损耗;其二,产能并表立刻成为资产负债表的硬底座,为后续的月度披露与库存策略提供了可持续的「内生 BTC」来源。

产能到位之后,运营节律也马上体现出来。7 月披露显示,灿谷的部署算力已达到 50 EH/s,当月平均运行算力 40.91 EH/s,带来 650.5 枚 BTC 的月产出,环比提升 45%;期末库存则增至 4,529.7 枚。这组数据的意义,不只是「跑得快」,更在于披露的口径与频率:公司按「产出/部署/月均/库存」四条线同步更新,把「产能—产出—库存」的闭环摊在阳光下,给投资者一张可以「按月对表」的运营面板。管理层也明确当前「不打算出售」持有的比特币,HODL 的态度与节律被放进了对外口径里。

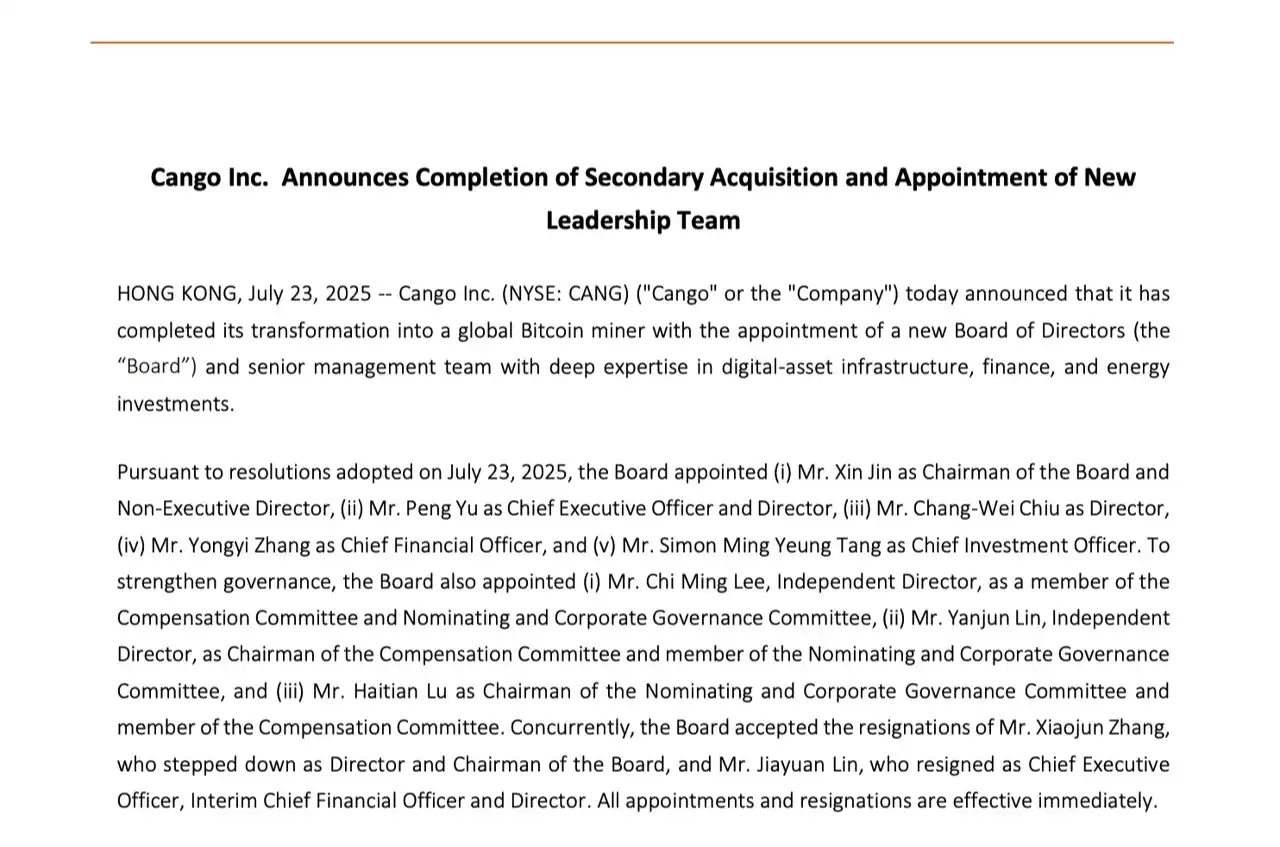

治理层面的换挡,和产能、披露同频推进。7 月 23 日,公司宣布完成二级股权交易与董事会重组:Antalpha 创始人 Moore Xin Jin 出任董事长,Paul Yu 任 CEO,Michael Zhang 任 CFO,Simon Tang 任 CIO 等。一方面,控制权结构与管理班子一次性拉齐,为「产能侧—资本侧—电力侧」的协同留下充足的组织纵深;另一方面,与包括比特大陆、Antalpha 在内的重要行业参与者达成战略合作,这意味着灿谷在矿机供给、资产管理乃至能源投资上,拥有更大的产业协同空间与议价能力。对一家走「资产驱动」路线的公司而言,这样的产业资本联盟,等于把外部不确定性转成了可调度的内部资源。

定价错位,为什么灿谷被低估了?

我们先看「囤币美股」的开山鼻祖微策略本身:事实上,微策略最大的竞争力在于其强大的资本手段,能在市场上融到钱,但其自有产能的能力几乎没有,如果你问身边知道微策略的人,绝大多数都不知道微策略的主业。而灿谷的优势是自有产能和内生引擎,也就是持续不断的矿机挖矿,降低了单纯依赖融资扩表的敏感度。

用更直观的溢价数据来看,当前持有 628,791 BTC,对应 mNAV≈1.68x;换句话说,市场在比特币净值之上,还愿意给它再抬一个 68% 的溢价,用来定价其融资能力与「长期囤币」的可持续性。

把同一套标尺移到灿谷身上。到 2025 年 7 月,灿谷的月度披露显示:库存 4,529.7 枚 BTC、当月产出 650.5 枚、部署算力 50 EH/s、月均运行算力 40.91 EH/s,公司口径明确「当前不打算出售」。以 8 月 6 日比特币约 $114,165 的价格粗算,灿谷持币市值约 $5.17 亿;而其官网披露的市值约 $8.33 亿、股价约 $4.70–$4.73。这意味着灿谷的「BTC 覆盖溢价」只有 ~1.61x($8.33B/$5.17B),与 MSTR 的 ~1.68x 接近,更不要提目前大多数「微策略式」公司的溢价率都在 3-10 倍之间。

而与但与 MSTR 不同的是——灿谷还自带 50 EH/s 的算力引擎。同样的「持币溢价」,却叠加了「产能在手」的内生现金流,这就是「被低估」的第一重证据。

再对比日本的 Metaplanet,它享受到了日本的税制与投资者结构红利,但却没有美股市场更深的流动性,在某种程度上有更大的机构做空危机可能性;而灿谷走的是美股路径,披露频率更高、流动性更深,加上算力并表,资本参与的门槛与预期管理都更透明。

至于对比传统「纯矿企」,灿谷的优势就更多了。我们都知道,矿企本身就很赚钱,这也是为什么上一次加密企业 IPO 潮,就是矿企集体 IPO。

但几轮周期过去,传统矿企的模式多仍停留在「挖—卖—再扩产」,对币价的被动暴露更高;而灿谷则以公开的 HODL 政策,叠加「股权结算扩产」的资本动作,把自己从「卖矿产现金流」的范式,推进到「以 BTC 强化资产负债表」的资产运营商,正向螺旋将会更健康。

同样再看直观的数据,把灿谷的市值对上它的算力,得到一个「市值 / EH/s」的粗估指标:以 $8.33 亿 对 50 EH/s,大约 $1,665 万/ EH/s;若用月均运行算力 40.91 EH/s,也只有 $2,035 万/ EH/s。把这两组数与北美两家龙头对照:Riot 7 月末部署 35.5 EH/s、市值约 $41–42 亿,对应 $1.06–1.16 亿/ EH/s;Marathon 市值约 $57–59 亿,近几季「energized hashrate」多在 ~54 EH/s,对应 $1.06–1.09 亿/ EH/s。同一赛道、同一口径,灿谷的单位算力定价只有龙头的约 1/5–1/7,属于被低估的范围。

此外,再看矿机队列与效率。灿谷在年报与信息稿里给出过效率口径:平均机队能效约 21.6 J/TH,Q4/2024 的单位算力产出一度做到 17.81 BTC / EH/s,且机群约九成是比特大陆水冷机型;这意味着在同等电价下,它的「电转币」效率并不处于劣势。把「能效」与「地域分散」(美国、东非、阿曼、巴拉圭等站点)叠加,灿谷在用电成本曲线上有足够空间进一步下探单位 BTC 全成本,这会在熊市拉开与同业的差距。

灿谷的下一步

真正支撑估值的,不是换一个热词,而是把资产负债表做「厚」做「稳」。

从这个「第一性原理」回看灿谷,它把比特币当作公司层面的类战略储备来经营:管理层在公开口径中明确「不打算出售」,配合按月披露产能、产出与库存的节律,把 HODL 从一种态度,写成可被市场反复核验的制度。

长期主义的关键,不在于喊多久,而在于让市场能按月对表——投资者每次打开披露,看到的不只是价格的波动,而是库存的递增、产能的稳步运转,以及治理结构在为这一切兜底。这种「把不确定性交给流程、把确定性写进报表」的方式,才是穿越周期的根本。

矿业有一个朴素的铁律:电价是一号变量。谁能在更广的地域、以更长期稳定的方式锁定低电价与可再生能源,谁就能在熊市把单位 BTC 的「全成本」打到更低的分位。灿谷的新董事会与管理层,本身就带着矿机、金融与能源投资的复合背景,这意味着它有能力把「电价—产能—持仓—融资」做成闭环。

灿谷的下一步,或许是继续在决定上限的「电力侧」纵深上继续做出调整。在北美对接长协电力与需求响应,在中东承接富余能源与绿电指标,在南美、东非等地寻找成本洼地与灵活电力结构,同时依托在算力和能源运营方面的专长,逐步向为 AI 企业提供 HPC 算力基建服务,开辟企业第二增长曲线;前端是算力部署,后端是资产负债表的稳定增厚,中间靠的是电力合同、运维效率与资本工具的协同。

不过能矿一体化并不追求一次到位,而是以项目集群的方式逐步下沉,把「低电价 高开机率 可复制的运维」变成可扩张的组织能力。熊市里,这决定抗压半径;牛市里,这决定扩表速度与融资议价力。

说到这我们或许就都能发现了,灿谷真正要讲的,从来不是「追涨买币」的故事,而是「利用自有产能,把 BTC 变成资产负债表底座」的故事:矿机带来内生 BTC 现金流,披露制度提供可验证的信任,HODL 把长期主义变成公司级规则。

而这,正是灿谷兑现自己「东方 MicroStrategy」正统叙事的路径。

点击了解律动BlockBeats 在招岗位