被小米装到了!汽车业务狂飙 卢伟冰:一个能打的都没有

被小米装到了。

5月27日,小米集团公布2025年第一季度财报,数据相当亮眼,按照小米集团总裁卢伟冰的说法,又是一份小米史上最强的单季度财报。

不仅收入与盈利纷纷再次创下历史新高,也是继2024年第四季度后,单季营收再次破千亿元。

而且,卢伟冰对于小米接下来的增长持有相当乐观的态度,表示今天只是小米这一轮高速增长的开始,“我们这一轮向上增长,我认为还远远没有达到一个周期的尽头。”

至于财报会上的发言,更是凡尔赛,咱们往下看。

01 没有产品是SU7的对手

抛去足够亮眼的集团季度表现,大家更关心的应该是小米在第一季度财报会上说了些什么。

复盘过去的几个月,小米经历了不少的风波,从出现车祸事件开始,到OTA改马力、“挖孔”前舱盖风波,再到部分车主组团集体退车,负面舆论一波又一波。

就连卢伟冰也在业绩会上直言,近期舆论环境对于小米不太友好,种种事件对小米有没有影响?

在财报会上,也给出了答案:没有任何影响。

甚至卢伟冰在会上放出豪言——一个能打的都没有,其表示,小米SU7在去年3月28日上市之后,到如今已经将近14个月,今天市面上没有哪一款产品是小米SU7的对手,一款都没有。

在回应市场对竞品挑战的提问时,卢伟冰也直接表示:“坦率讲,我没有太感受到对手的降价对我们的一些影响”

“我想大家也看到了这一点,曾经有无数的对手想要用各种手段与我们对打,但事到如今,你会发现他们一个能打的都没有,很多产品的销量连SU7的十分之一,甚至5%都没有,这就是事实。”

放在过往,听来或许是高调甚至是嚣张,但当把目光转向小米SU7第一季度的销量数据时,就会明白这不是空口狂言,而是底气十足的实话。

小米SU7系列,第一季度单季就交付了7.6万辆,累计交付量已经达到了25.8万辆,自其横空出世后,就迅速盘踞20万元以上新能源车型销量榜首,另外,小米SU7 Ultra锁单量也达到2.3万辆,远超预期。

而卢伟冰敢这么说的底气归结为——产品的竞争力强。

在其看来,如果产品力足够强,盈利性就不是问题,只要产品力强,就意味着没有对手;而没有对手就能保证你有定价权,从而保证合理的利润率。

同样小米YU7也是如此,卢伟冰表示,小米YU7技术发布会之后,留资用户是小米SU7技术发布会的三倍,首次留资用户占比60%。“这意味着YU7比SU7有着更大的用户受众面,所以对YU7还是非常有信心的。”

而且,卢伟冰在会上表示,虽然YU7有全系标配激光雷达,全景显示天际屏、长续航、800V 平台的强产品力,但完全没有担心小米SU7的销量会因此受到影响。SU7目前也没有降价的计划,因为小米汽车目前的销量,主要还是受制于产能严重不足。

还拿出了特斯拉的Model 3和Model Y作为参考,言下之意,小米SU7和YU7会和这两款车一样,都有市场通吃的能力。

至于外界最关心的小米YU7的价格,卢伟冰则坦然表示“目前仍然没有最终定下,不方便多透露。”

值得一提的是,卢伟冰还回应了“玄戒芯片会不会应用到手机/IoT 之外的领域”的问题,虽然没有正面回答,但是暗示会慢。

其表示,短期来看只会供应在手机旗舰SoC上,因为这是最难的,但随即提到,芯片本质上是一种平台能力,当你拥有了这种平台能力之后,再去做别的芯片其实就没那么难了。

言下之意,短期内没有,但把时间放的更久,自研芯片上未必不会出现在汽车上。

而且,卢伟冰认为,小米在自研芯片上正处在一个“不太考虑成本做投入”的阶段,基本不太关注财务上的表现,更多关注的还是产品能不能做好,至于何时能看到收获,卢伟冰给出了需要五到十年的时间。

02 又是史上最强的财报

从数据上看,说是高歌猛进也不为过,特别是汽车业务。

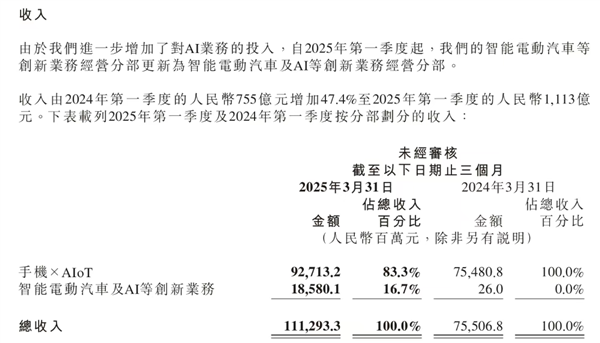

根据财报,小米集团在2025年第一季度收入为1112.93亿元,较2024年第一季度的754.8亿元同比增长47.4%,已经是连续两个季度突破千亿。

总运营利润为131.25亿元,较上年同期的36.83亿元暴涨了256.4%;期内利润为108.93亿元,较上年同期的41.73亿元暴涨161%。

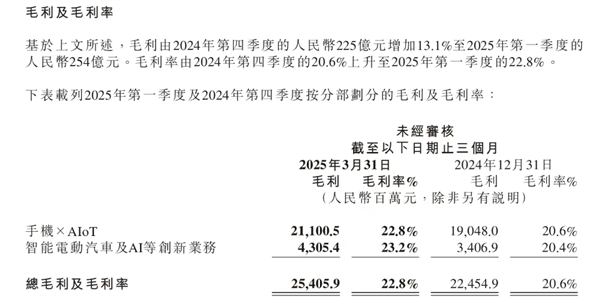

Q1季度的经调整净利润也首次突破百亿,达到106.76亿元,较上年同期的64.91亿元增长了%,毛利达到了254亿元,较上年同期的168.3亿元增长51%,毛利率也提升至22.8%,创下了历史新高。

智能手机及家电业务仍旧是小米的基石,也是业绩收入的重要来源,占据了小米第一季度总营收的83.3%,贡献了927亿元,较上年同期的754.81亿元增长22.8%。

核心中的核心是手机业务,总收入506亿元,较上年同期的464.8亿元增长8.9%,占营收的比例为45.5%。

其次就是IoT与生活消费产品,营收达到了323.39亿元,较上年同期的203.73亿元增长了58.7%,占营收的比例为29.1%,较上年同期的27%提升了2.1个百分点。

但要说表现最突出的,还得是智能汽车。虽然量小,但涨势相当猛。

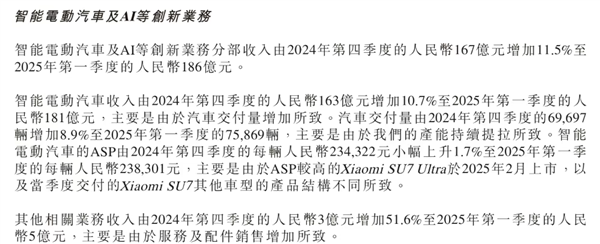

2025年一季度,小米集团的智能电动汽车及AI等创新业务分部收入186亿元,占2025年第一季度小米集团总收入的16.7%。

但相比2024年一季度的26亿元出现几何级的增长,具体到单独的智能电动车的部分,由去年同期1840万元增长至181亿元,占整个智能电动汽车及AI等创新业务的97%。即便是和去年Q4季度167亿元相比,也环比增长了11%。

但仍处于亏损状态。

不过,小米并未公布汽车业务的单独毛利率,包括亏损情况,都是整个部门合并计算。

财报显示,小米汽车所在的智能电动汽车及 AI 等创新业务分部,2025年第一季度亏损5亿元,但毛利率已经超过了集团整体水平,达到了23.2%。

对比上一季度,亏损为7亿元人民币,有所收窄,毛利率也从20%大幅提升。

值得一提的是,虽然没有单独公布汽车业务的毛利率,但从电车业务的占比达97%来看,这个毛利率水平已经基本可以视作小米汽车的毛利水平。

截至2025Q1季度,小米一共披露了四个季度的汽车毛利率。去年的第二季度是其首次披露汽车毛利率,第一次是15.4%,第二次是17.1%,第三次是20.4%,第四次是23.2%。

不难看出,小米汽车的毛利率在稳步提升,为什么能这么高,卢伟冰在财报会也给出了几点原因。

因为,小米SU7上市到现在,一次定价也没调,有的产品在上市之后,因为能力不行很快就会调价,这必然会影响产品毛利率。

第二,单款爆款的效应下,一定会带来非常好的成本优化,简单来说就是交付量提升后固定成本的摊分效率越来越高,另外SU7 Ultra也迎来了交付,属于较高毛利的产品,对毛利率提升有一定的带动作用。

第三,卢伟冰提到小米汽车的管理和渠道效率都很高,渠道效率可能是传统车企的2-3倍,这些因素加在一起提高了小米汽车的毛利率。