蔚来、小鹏、极氪集体冲刺四季度盈利 谁能率先突围?

【科技】“这不是做给别人看的,而是我们整个公司实现长期可持续发展的基石。”10月17日,蔚来CEO李斌在内部会议上再度重申了第四季度必须实现单季度盈利的目标。在今年5月,小鹏汽车董事长何小鹏也在财报电话会上自信表示:“我很有信心,今年不仅实现销量翻倍以上的增长目标,而且公司还将在四季度走向盈利。”而早在3月的财报电话会上,极氪CFO袁璟就已透露,2025年极氪将力争实现美国会计准则下单季度扭亏为盈。

蔚来

2025年对中国造车新势力而言,是一个至关重要的转折点。经过近十年的野蛮生长,资本市场和消费者都已经失去了耐心,盈利能力和自我造血功能成为衡量车企能否活下去的关键指标。如今,仅剩最后一个季度,这三大造车新势力罕见地站在了同一条起跑线上:集体冲刺单季度盈利目标。那么,它们能否完成这一目标呢?

盈利目标背后

蔚来之所以如此迫切地追求盈利,与其面临的财务压力直接相关。据了解,截至2025年6月,蔚来流动资产合计525.08亿元,负债合计却高达934.30亿元,资产负债率87%。2024年全年净亏损达224亿元,累计亏损超1200亿元。更令人担忧的是,蔚来的流动负债总额已超过流动资产,高出近100亿元。这种流动性压力为企业经营带来了不小的风险。

蔚来汽车

相比之下,小鹏汽车的盈利之路显得更为稳健。数据显示,小鹏汽车毛利率已连续七个季度提高。2025年第一季度,小鹏汽车毛利率达15.6%创历史新高,同比提升2.7个百分点,逼近特斯拉(16.3%)。小鹏财务副总裁吴佳铭在讨论毛利率时表示,新车型中,即使是G6和G9车型的改款,相比旧款车型,也有更健康的毛利。

而极氪在这场竞赛中最大的优势便是与领克品牌的深度整合。2025年2月,极氪与领克完成战略整合,成立极氪科技集团。这次整合带来的协同效应极为显著。CFO袁璟在财报电话会上表示,整合使双方研发费用降低了15%,盈利转正的速度将大幅提升。

袁璟透露,随着极氪品牌、领克品牌业务的深度整合,2025年极氪将力争实现美国会计准则下单季度扭亏为盈。极氪的财务基础本身就较为健康。2024年第四季度,极氪整车毛利率已突破到17.3%。2024年极氪全年净亏损57.9亿元,同比收窄30%,特别是第四季度净亏损为8.2亿元,比2023年同期收窄20多亿,为2025年实现单季度盈利奠定了良好基础。

底气何在?

交付量的持续上涨成为这三大厂商共同争取四季度盈利的底气之一。据了解,蔚来汽车在2025年第一季度交付了42094辆智能电动汽车,同比增长40.1%,其中蔚来品牌车型占27313辆,乐道品牌车型占14781辆。第二季度交付量达到72056辆,同比增长25.6%,环比大幅增长71.2%。

小鹏汽车第一季度表现同样亮眼,交付量达94008辆,同比增长330.8%,创下单季度历史新高。第二季度交付103181辆,同比增长241.6%,环比增长9.8%。第三季度交付116007辆,同比增长149%。而极氪科技集团(含极氪品牌和领克品牌新能源车型)第一季度总交付量为114011辆,同比增长21.1%,其中极氪品牌交付41403辆。第二季度交付130866辆,同比增长9.3%,环比增长14.8%,极氪品牌交付49337辆,领克品牌新能源车型占比提升至58.8%。

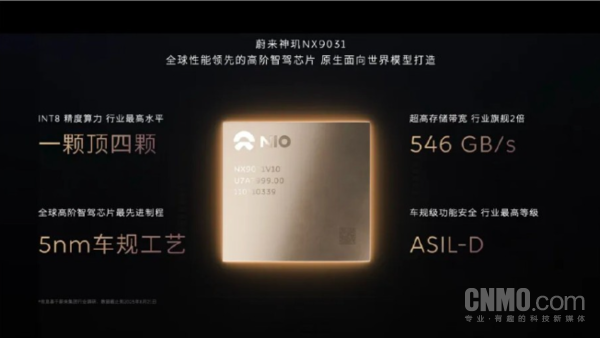

除了近几个季度的状况好转之外,新技术的迭代也成为这三大厂商的底气之一。蔚来通过自研芯片与跨域融合架构实现硬件降本与性能提升。蔚来创始人李斌曾在采访中表示,公司2024年用于采购英伟达芯片的开支达到3亿多美元,而自研神玑NX9031芯片上车将实现单车降本1万元,推动毛利率提升数个百分点。

蔚来神玑NX9031芯片

小鹏依托端到端大模型与图灵芯片构建智驾技术壁垒。其自研图灵芯片集成算力相当于三颗英伟达Orin-X芯片,支持本地运行30B参数大模型,能降低硬件采购成本。XNGP智驾系统通过端到端架构(XNet XPlanner XBrain)实现2天迭代一次,核心区域千公里被动接管次数小于1次,接近人类驾驶效率。

而极氪聚焦高压平台与电池技术解决续航与补能痛点。例如新款极氪001搭载全栈900V高压平台,双电机版续航达810公里,支持12C超充倍率,10%-80%充电仅需7分钟。其自研的神盾金砖电池通过材料与结构创新可以实现5.5C充电倍率(1秒1公里),低温环境下零百加速达成率98.6%。此外,SEA浩瀚架构的零部件通用化率超80%,规模化生产压缩成本,同时为高端车型极氪9X提供技术支撑。

挑战犹在

虽然在交付量、自研技术上三大车企均有明显突破,但市场形势仍不容乐观。

了解到,2025年中国新能源汽车市场渗透率已超50%,但行业利润持续下滑,价格战未见缓和。第四季度车企面临“生死门票”考验,若无法实现盈利,部分企业可能被淘汰出局。工信部与中汽协虽呼吁缓解“价格战”,但市场竞争强度仍未减弱,尤其新车型密集上市(如9月超70款)进一步挤压利润空间。此外,供应链降本存在滞后性,车企需通过规模化交付和成本控制对冲价格压力。

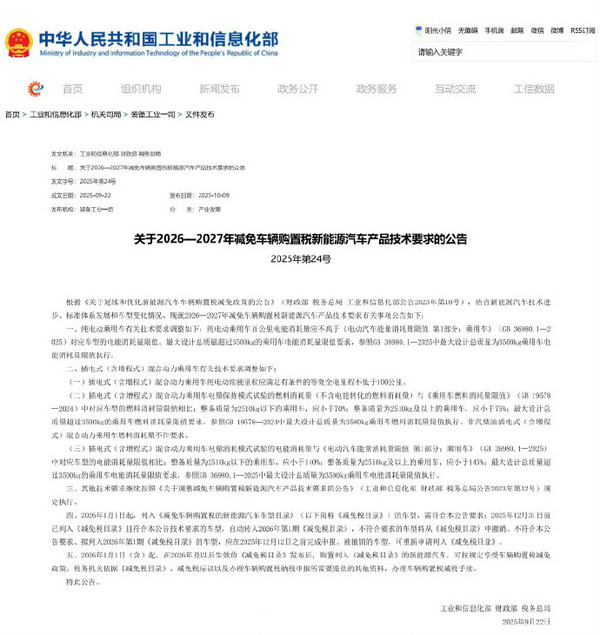

市场方面,近期,北京、上海等多地已明确取消或调整新能源汽车地方购置补贴政策。据媒体报道,购置税减免政策虽延续至2025年底,但技术门槛逐步提高(如2026年起纯电车型续航需≥400公里),且地方补贴退坡已成趋势。

若价格战缓和或政策推出刺激措施(如充电基础设施补贴、税收优惠),车企利润空间可能改善。但当前行业焦点已从规模扩张转向“现金流回笼”,车企需平衡研发投入(如蔚来年研发超130亿元)与短期盈利。此外,全球化布局(如欧洲市场拓展)或成为新增长点,但地缘政治风险同样存在。

结语

2025年第四季度将成为中国新势力车企盈利能力的“试金石”。蔚来、小鹏与极氪虽凭借高端化转型、技术合作与订单爆发暂占先机,但均需在价格战持续、成本压力高企的残酷市场中突破交付瓶颈、优化毛利结构。行业洗牌加速背景下,短期盈利已不仅是财务目标,更是生存门槛。